Pesquisadores defendem equiparação da idade de aposentadoria de homens e mulheres em nova rodada de reforma

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Em texto de discussão divulgado recentemente, repercutido em matéria do jornal O Globo (restrito a assinantes do jornal), Otavio Sidone, auditor federal de Finanças e os pesquisadores associados do FGV IBRE Fabio Giambiagi e Guilherme Tinoco defendem que um dos pontos que necessariamente precisam ser tocados numa nova rodada de reforma da Previdência é a diferença de idade de aposentadoria de homens e mulheres.

A defesa dos autores é de que, mesmo que a reforma de 2019 tenha reduzido essa diferenciação de 5 para 3 anos na aposentadoria urbana (62 anos mulheres x 65 para homens), essa política ainda é inapropriada para compensar mulheres de um excedente de trabalho por serem mães e culturalmente responsáveis pelos cuidados da família, o que pode comprometer suas chances de progresso no mercado formal. O mesmo vale, dizem, para outras características discriminatórias que influenciam na qualidade de seu posto de trabalho e na remuneração – tema de estudo da pesquisadora do FGV IBRE Janaína Feijó (veja aqui).

Eles apontam, entre outros motivos, que a antecipação da aposentadoria de mulheres em relação a homens é uma política que carece de focalização – por exemplo, as mulheres que se aposentam costumam ser as menos vulneráveis, conseguindo a regularidade necessária para ganhar o benefício. Levando em conta ainda a maior expectativa de vida das mulheres, o que torna a duração estimada do benefício 5 anos maior do que para os homens (21,9 anos para mulheres aos 62 anos contra 16,5 para homens aos 65 anos em 2022), trata-se de uma política cara, defendem, especialmente para a pouca efetividade. Atualmente, elas representam 52% do total dos beneficiários. O foco de uma política envolvendo a aposentadoria deveria ser, afirmam os pesquisadores, exclusivamente nas situações em que as mulheres estivessem em posição desfavorável em relação aos homens em termos de uma proteção de riscos relacionados à manutenção de certo nível de consumo na velhice, cabendo a outras políticas o combate a desigualdades de natureza diferente a essa.

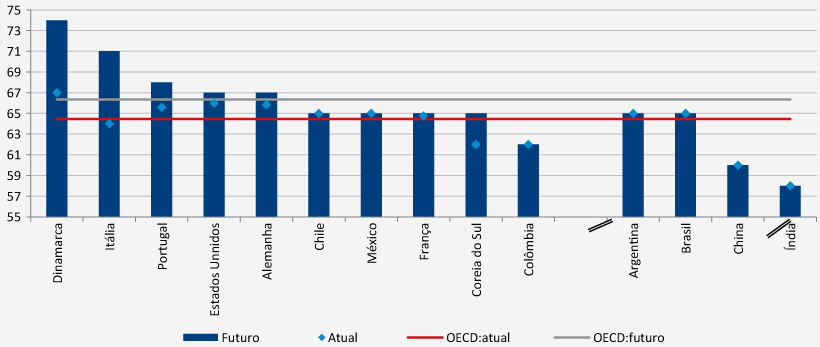

Giambiagi destaca que o debate sobre igualar as idades de aposentadoria não é novo. “Na Europa, vem desde o final da década de 1990”, afirma. Entre os países da OCDE, além de ampliação a idade – saindo de uma idade mínima média de 64,4 anos para os que se aposentaram em 2022 para 66,3 anos entre os que entraram no mercado de trabalho formal naquele ano – a maior parte já não conta com diferença entre homens e mulheres que começam a trabalhar agora. No Pensions at a Glance 2023, a OCDE aponta que apenas seis países da Organização ainda mantêm uma idade de aposentadoria menor para mulheres entre os trabalhadores que começaram a entrar no mercado a partir de 2022: Israel, Colômbia, Costa Rica, Hungria, Polônia e Turquia. No caso do Chile, destaca o documento, ainda há diferença de idade no sistema de capitalização (60 anos para mulheres e 65 para homens), mas não no caso da aposentadoria universal, garantida aos 90% mais pobres, em que a idade é a mesma para ambos, de 65 anos.

Idade de aposentadoria normal para homens que entram no mercado de trabalho aos 22 anos de idade e têm contribuição suficiente para benefício integral

Atual e futuro se referem, respectivamente, a quem se aposenta e entra no mercado de trabalho em 2022

Fonte: OECD.

Diferença de idade de aposentadoria futura entre homens e mulheres permanece em apenas 6 países da OCDE

Com base em entrada no mercado de trabalho aos 22 anos de idade e tempo de contribuição suficiente para benefício integral

Fonte: OCDE Pensions at a Glance 2023.

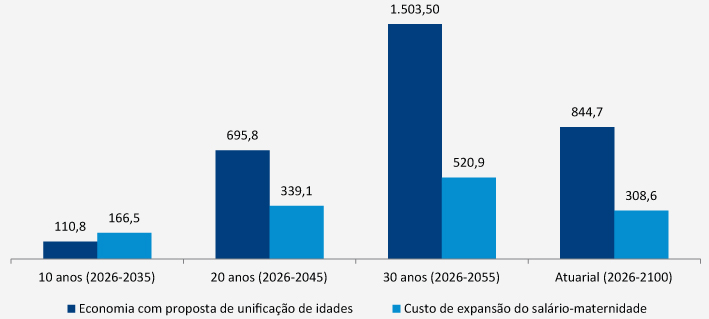

A proposta de Sidone, Giambiagi e Tinoco é de elevar gradualmente a idade mínima para os que já estão no mercado de trabalho até reduzir esse diferencial para 1 ano – com aumento da idade mínima de homens para 67 anos. O mesmo vale para a aposentadoria rural, onde a redução da diferença cai de cinco para um ano, com a idade mínima subindo para 62 anos. Para homens e mulheres entrantes no RGPS, a idade mínima estabelecida para mulheres e homens é igualda em 67 anos para aposentadoria urbana e 62 anos para aposentadoria rural. Haveria ainda uma mudança no sistema de pontos (soma de idade e tempo de contribuição), com mudança gradual para os que já contribuem e aumento para, respectivamente, 108 pontos e 104 pontos para homens e mulheres. Se operada a partir de 2026, os pesquisadores calculam uma econômica de R$ 1,5 trilhão em despesas da previdência em um período de 30 anos.

E qual o caminho para tratar das desigualdades? A proposta inclui uma extensão do salário-maternidade, dado o reconhecimento de suas implicações sobre o trabalho feminino, de quatro para oito meses, além da transformação da licença e salário-maternidade em parentais, ou seja, com a titularidade podendo ser passada para o pai em determinado período. “Estamos todos de acordo que a mulher mãe merece uma compensação pelo ônus físico e financeiro que representa a maternidade. O ponto é: qual a melhor forma dessa pessoa receber uma compensação? Nos primeiros tempos da maternidade ou muitos anos depois, quando a mãe frequentemente já é avó?”, compara Giambiagi. Essa proposta, afirma, também pode auxiliar – e não reforçar – a convenção de gênero que atribui as tarefas de cuidado às mulheres. Nos primeiros dez anos, o custo dessa extensão seria superior à economia com a equiparação de idades, apontam, mas essa relação tende a se invertem com o tempo. Em 30 anos, de acordo aos cálculos de Sidone, Giambiagi e Tinoco, o investimento com a expansão do salário-maternidade passa a representa um terço da economia com a unificação das idades.

Projeção da economia e custo de propostas de Reforma da Previdência – em R$ bilhões de 2023

Fonte: autores. FGV IBRE.

Giambiagi destaca que o salário-maternidade é uma de várias frentes que precisam ser trabalhadas para essa redução de desigualdade. No texto, são citadas a necessidade de maior inclusão no sistema, em especial de mulheres em condições socioeconômicas menos favorecidas. Hoje, lembra o economista, o principal instrumento de redução de barreiras é a figura do Microempreendedor Individual (MEI), “que envolve pagamentos que ficam muito aquém dos necessários para se garantir acesso, com o devido lastro financeiro, aos benefícios que está adquirindo”, tornando-a uma alternativa não recomendada sob o ponto de vista da sustentabilidade do sistema (leia mais). Outra frente defendida pelos autores é a promoção de políticas que promovam o acesso à informação sobre a importância da previdência social. Eles ressaltam que esse letramento é especialmente importante diante do avanço da economia digital, que tem transformado o mundo do trabalho e também exigirá “enormes esforços de adaptabilidade aos sistemas de proteção social”.

Aposentadoria rural: outra reforma contratada

O TD que analisa a equidade de gênero nas aposentadorias é o segundo de uma série de quatro que Giambiagi pretende publicar relacionados à Previdência brasileira que consideram focos de reforma. O primeiro, escrito por Giambiagi, Sidone e Rogério Nagamine, tratou de uma revisão de regras da aposentadoria rural, (link aqui). No texto, os especialistas propõem uma reforma concentrada em alterações na idade mínima que poderia gerar uma economia potencial de R$ 900 bilhões em 30 anos.

Em conversa para o Blog da Conjuntura, Nagamine destacou o baixo nível de contribuição desse segmento – em 2022, a receita foi suficiente para a cobertura de somente 6% da despesa, e o rombo acumulado de 2013 a 2022 chega a R$ 1,1 trilhão – e defendeu melhor focalização, destacando as mudanças ocorridas nesse trabalho, especialmente com o aumento da mecanização e modernização e melhorias em formalidade e rendimento. Os trabalhadores rurais, afirmou, já não são mais os que registram menor rendimento médio real.

Os próximos textos, afirma Giambiagi, tratarão de idade mínima para se aposentar e do Benefício de Prestação Continuada (BPC).

Inscreva-se no X Seminário de Política Monetária, que contará com a presença do presidente do Banco Central e economistas convidados. Na ocasião será prestada uma homenagem ao professor Affonso Celso Pastore, falecido recentemente.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.