Persistência da pressão de preços de bens industriais prejudica controle da inflação

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Ainda que as projeções para a inflação de 2022 estejam muito aquém da registrada no ano passado, a manutenção do IPCA anualizado acima de 10% no começo do ano – chegando em 10,38% nos 12 meses fechados em janeiro – trouxe um viés de preocupação para os analistas. Era sabido que tirar a inflação dos dois dígitos não seria um movimento imediato, mas a composição do resultado de janeiro e os elementos que entraram no radar com risco para os preços, como o conflito entre Rússia e Ucrânia e suas implicações para o setor energético, têm sido tomados com precaução.

Ainda que as projeções para a inflação de 2022 estejam muito aquém da registrada no ano passado, a manutenção do IPCA anualizado acima de 10% no começo do ano – chegando em 10,38% nos 12 meses fechados em janeiro – trouxe um viés de preocupação para os analistas. Era sabido que tirar a inflação dos dois dígitos não seria um movimento imediato, mas a composição do resultado de janeiro e os elementos que entraram no radar com risco para os preços, como o conflito entre Rússia e Ucrânia e suas implicações para o setor energético, têm sido tomados com precaução.

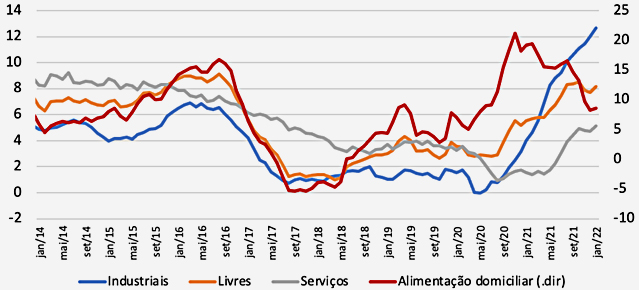

Para Silvia Matos, coordenadora do Boletim Macro do FGV IBRE, um dos pontos de alerta é a persistência da pressão dos bens industriais. O IPCA de bens duráveis nos 12 meses encerrados em janeiro avançou 13,9%, e o de semiduráveis, 11,1%, enquanto a variação de serviços foi de 5,1%. “Sem a contribuição especialmente do segmento de bens duráveis, será difícil conciliar crescimento econômico com inflação controlada. Poderemos precisar de mais juros, repressão da demanda e hiato negativo para compensar esse choque”, afirmou em webinar promovido dia 11/2 pelo Observatório do Federalismo Brasileiro, vinculado à Secretaria Estadual de Planejamento do Ceará (Seplag-CE).

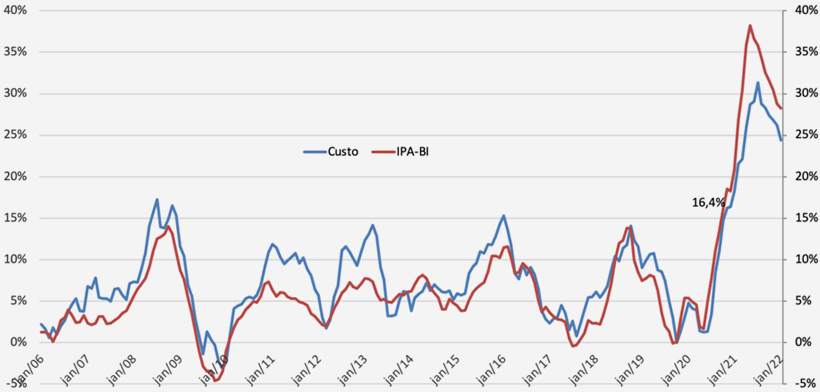

Silvia alertou que, se por um lado espera-se um recuo da demanda por bens, com a gradual normalização da cesta de consumo das famílias ao recompor a fatia dos serviços e o aperto da política monetária, de outro o impacto da variante Ômicron sobre as cadeias produtivas deve postergar a normalização da oferta de insumos, entre eles semicondutores, adiando a acomodação de preços nesse setor. Na matéria de capa da Conjuntura Econômica de fevereiro Livio Ribeiro, pesquisador-associado do FGV IBRE, sócio-diretor da consultoria BRCG, já apontava que os gargalos logísticos concentrados na Ásia somam-se a outros choques negativos de oferta que “estão levando a uma reprecificação de tradables industriais no mundo”.

A projeção do Boletim Macro do FGV IBRE é que o IPCA feche 2022 em 5,6%, sendo a variação de bens industriais a segunda mais alta nas estimativas do IBRE, com 6,5%, perdendo apenas para alimentação domiciliar, com 7,4%. Na sequência vêm preços livres ex-alimentação, com 5,3%, e serviços, com 4,5%. Silvia observa que em processos inflacionários anteriores, como em 2003 e 2015, os bens industriais contribuíram favoravelmente para deter essa alta. “Ao se analisar o comportamento dos preços relativos frente a inflação cheia, vê-se que nesses episódios os preços monitorados ficaram acima do IPCA – a alta observada a partir do final de 2014, aliás, não se reverteu, apenas se acentuou. Os alimentos também contribuíram para essa pressão, apontando nossa dificuldade em gerar insumos básicos a preços acessíveis, mas os bens industriais rodaram abaixo do IPCA cheio”, afirma Silvia.

A economista lembra que o fato de a reação inicial à pandemia ter se dado a partir do aumento da demanda por bens – devido às restrições ao convívio social, que penalizaram mais algumas categorias de serviços – fez com que o mundo contribuísse para essa espiral inflacionária, acentuando o choque de oferta. “Desta vez, tampouco o câmbio nos ajudou”, enumera, lembrando que a alta das commodities observada em 2021 não jogou a favor de uma valorização do real. “O fato é que os indicadores de custos para a indústria de transformação continuam altos”, diz Silvia. Levando em conta que o setor de serviços ainda tem boa margem de recomposição de preços à frente, e uma revisão de expectativas para o setor de alimentos, devido a questões climáticas, e de preços de energia, ela ressalta que o processo de redução da inflação tende a se estender.

Inflação

% variação em 12 meses

Fonte: Bacen. Elaboração FGV IBRE.

Custos dos consumos vs. IPA-BI

(manufatura)

Fontes: IBGE e FGV IBRE. Elaboração FGV IBRE.

No webinar, Fernanda Pacobahyba, secretária de Fazenda do Ceará, enfatizou a preocupação dos estados com os arranjos que tramitam no Congresso visando a redução ou eliminação de impostos dos combustíveis como forma de deter a alta de preços desses produtos – . Tal como recentemente defendido por André Horta, diretor institucional do Comsefaz ao Blog, Fernanda afirma que essa alternativa é pouco efetiva no controle de preços almejado, com alto impacto para estados e municípios. “Os estados decidiram congelar a alíquota de ICMS (medida tomada em outubro do ano passado, prorrogada até fim de março), e mesmo assim o preço dos combustíveis já subiu, demonstrando o erro dessa medida”, diz. Fernanda classifica as propostas de alteração dos impostos aos combustíveis movimento arquitetado pelo governo federal para desqualificar o ICMS e as arrecadações estaduais, levando os estados para o centro do problema, quando não o são. “O governo federal sabe a importância da tributação dos combustíveis para qualquer unidade da federação, pois um impacto no ICMS não afeta só os estados”, afirma, lembrando que 25% da arrecadação desse imposto é transferida a municípios. “Ao invés de caminharmos na direção de um federalismo de cooperação, vemos um federalismo de competição aguçada, incentivada pelo governo federal.”

O presidente do senado Rodrigo Pacheco pautou para amanhã (16/2) a votação de dois projetos de lei: o PLP 11/20 e o PL 1472/21. O primeiro prevê que os estados estabeleçam um valor fixo de ICMS, uniformizando a alíquota, a ser cobrada em uma única fase da comercialização. “Óbvio que ao se buscar um nível médio haverá estados ganhadores e perdedores. A câmara de compensação apresentada na proposta é insustentável, pois a arrecadação perdida por alguns entes seria compensada por outro estado da federação. Quem vai querer abrir mão?”, questiona Fernanda.

Já o PL 1472 prevê um programa de estabilização dos preços cobrados pelas refinarias e importadores de combustíveis que poderia ser formado, conforme proposta do relator do projeto no senado Jean Paul Prates (PT-RN) feita em janeiro, por fontes como dividendos da Petrobras devidos à União e royalties do petróleo. “Esse projeto merece acompanhamento, já que não está contando com recursos que penalizariam a situação de estados e municípios”, considera Fernanda.

Para a secretária, o debate sobre a tributação dos combustíveis joga luz à necessidade de se fortalecer uma “cultura de cidadania fiscal”, para que a população compreenda o papel dos tributos na garantia de seu bem-estar. “É preciso elevar o debate, aprofundá-lo, para que decisões sejam tomadas com respeito e responsabilidade”, conclui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.