Cenário global: Barômetros refletem crescimento econômico, mas com pouca probabilidade de grandes saltos

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Os Barômetros Econômicos Globais do FGV IBRE registraram alta em maio – o Coincidente, 0,9 ponto, e 0,6 ponto para o Antecedente – recuperando parte da queda observada em abril de, respectivamente, 0,5 e 1,1 ponto. Paulo Pichetti, pesquisador do FGV IBRE, avalia que o resultado reflete a percepção de manutenção do crescimento da atividade econômica mundial, “porém, com baixa probabilidade de aceleração significativa”.

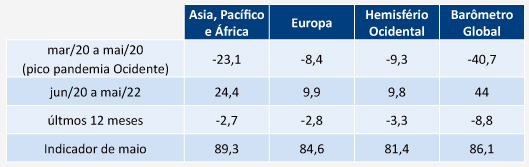

Em ambos os indicadores, a maior contribuição foi da região Ásia, Pacífico e África, influenciada pela China (0,6 ponto no Barômetro Coincidente e 2,3 pontos no Antecedente, que sinaliza os ciclos das taxas de crescimento mundial entre três e seis meses). Em contrapartida, a Europa registrou queda em ambos, de -0,1 e 1 ponto. Livio Ribeiro, pesquisador associado do FGV IBRE destaca que os primeiros dados qualitativos de abril para a atividade chinesa reforçam a tendência de desequilíbrio entre o setor industrial, que perde potência, e o de serviços, que mantém o ímpeto de retomada, ainda que a taxas decrescentes. “Os principais indicadores ligados à demanda por bens, seja externa ou interna, voltaram ao terreno contracionista, o que só reforça os desafios a uma dinamização consistente da produção de bens industriais”, afirma Ribeiro. “Já em serviços, a moderação no ritmo de expansão é disseminada - já tendo, inclusive, a subcomponente de empregos em terreno marcadamente contracionista”, completa. Dessa forma, o pesquisador mantém a projeção de crescimento do PIB chinês em 5,7% em 2023.

Variação dos indicadores coincidentes, por região, em pontos

Variação dos indicadores antecedentes, por região, em pontos

Fonte: KOF, ETH Zurich e FGV IBRE.

Na Zona do Euro, Ribeiro destaca da decisão do Banco Central (BCE) de aumento das taxas de juros referenciais em 25 pontos base, e a sinalização da autoridade monetária de atenção a uma inflação ainda elevada e persistente. “A estratégia do BCE permanece sendo de não ter qualquer compromisso com movimentos adicionais dos juros, mas o cenário parece indicar que o ciclo de ajustamento monetário ainda está longe de seu fim”, diz. Ele destaca que os PMI’s de abril para a região (índice que mede o desempenho de setores da economia de forma mais tempestiva) indicaram contração na manufatura e expansão robusta em serviços. Essa dicotomia, que tem tido efeitos sobre a dinâmica inflacionária em escala global, ainda é mais marcante no caso europeu, afirma o economista. “A prévia do CPI de abril mostrou crescimento dos preços de 0,7%, em linha com o esperado pelo mercado, sendo consistente com uma inflação acumulada em 12 meses de 7,0%.” A avaliação é de que parte relevante do monitoramento da evolução do quadro inflacionário estará concentrada no comportamento do mercado de trabalho. “Tal como acontece nos Estados Unidos, ainda se observa notória robustez: a taxa de desemprego na região recuou para 6,5% em abril, abaixo do esperado pelo mercado, com fortalecimento relativo do setor de serviços. Parece difícil que sejam criadas condições mínimas para que o ECB cogite interromper o ciclo de elevação dos juros”, reforça.

Quando aos Estados Unidos, Ribeiro destaca que a decisão do FED de suprimir do comunicado sinalizações sobre movimentos futuros de alta – depois de elevar a Fed Fund em 25bps na reunião de maio, levando a taxa referencial de juros americana à faixa de 5% - 5,25% ao ano – levou otimismo ao mercado. “A possibilidade de que esta seja a última elevação do ciclo de aperto monetário foi explicitada, o que não significa, entretanto, a garantia de que as elevações dos juros chegaram ao fim”, afirma, lembrando que novas elevações poderão entrar no radar de acordo à evolução prospectiva do cenário pelo BC americano.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.