Carta do IBRE: a viabilidade do ajuste fiscal pelo lado da receita

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Com a previsão de que o arcabouço fiscal entre em votação na próxima semana, as expectativas em torno da nova regra agora se concentram nas alterações que serão propostas pelo relator do projeto, o deputado Claudio Cajado (PP-BA). Entre as mudanças já esperadas está incluir obrigações em caso de descumprimento das metas, princípio já recomendado pelo diretor do FGV IBRE em coluna no jornal Valor Econômico publicada na semana passada (saiba mais). Na avaliação da ministra do Planejamento Simone Tebet sobre o relatório de Cajado, repercutida nesta segunda (8/5), mesmo com mudanças, a “espinha dorsal” do projeto está mantida.

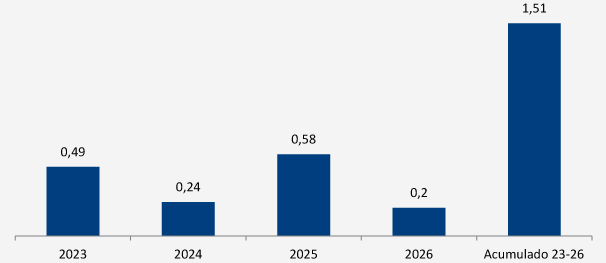

Projeções de Braulio Borges divulgadas na Carta do IBRE de maio apontam que, para o cumprimento da meta de resultado primário proposta pelo governo, a regra apresentada pelo Executivo demandará um aumento de carga tributária em torno de 1,5% no acumulado entre 2023 e 2026. O cenário base no qual se aplicaria esse aumento de arrecadação de impostos é de um crescimento de PIB per capita real de 1,5% a partir de 2025, “com uma diferença entre o deflator do PIB e o IPCA (efeito recorrente na economia brasileira que afeta favoravelmente a política fiscal) de 0,9 ponto porcentual (pp) ao ano”, diz a Carta. Entre as premissas sobre as quais o cálculo é feito também está um crescimento do PIB potencial de cerca de 2% ao ano. “Esse cenário base embute crescimento da produtividade anual do trabalho de 1,5% a partir de 2025, comparado à média de 0,9% de 1995 a 2022”, para a qual colaborariam, segundo Borges, um crescimento anual da produtividade de 0,6 ponto percentual, impulsionado pela reforma tributária o aumento do investimento público, conforme previsto no novo arcabouço fiscal. Borges ressalta que esse aumento deve ser de carga tributária federal líquida, ou seja, descontando as transferências para estados e municípios.

Aumento necessário das Receitas Líquidas Recorrentes da União para viabilizar o cumprimento da meta central de resultado primário entre 2023 e 2026 – cenário base*

Fonte: projeções de Braulio Borges, Carolina Resende e Manoel Pires. *Considera PIB per capita real de 1,5% ao ano de 2025 em diante e diferencial entre deflator e IPCA de 0,9 pp + aumento de carga líquida recorrente necessários para cumprir centro da meta de primário.

Pelo texto original, o novo arcabouço determina um limite de crescimento das despesas de 70) do aumento da receita; caso a meta de primário não se cumpra, no ano seguinte esse percentual cai para 50%. Nos cenários calculados por Borges que preveem aumento de carga tributária, a despesa passaria de 19% do PIB em 2023 para entre 18,6% e 19,1%. Ele ressalta o papel do Bolsa Família nessa expansão, lembrando que o programa, que representou um gasto de 0,4% do PIB na média entre 2011-20, alcançou 1,1% do PIB, “devendo se estabilizar em torno de 1,6% do PIB de 2023 em diante”.

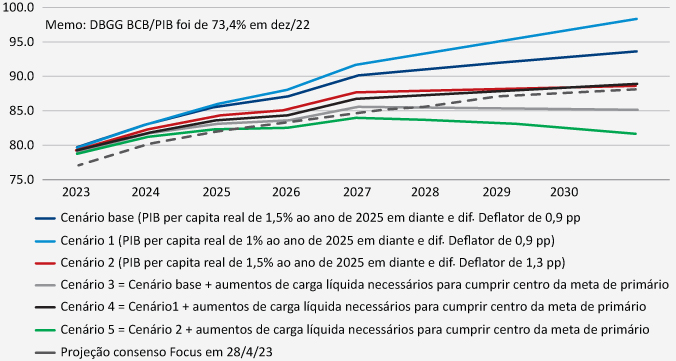

De acordo aos cálculos do pesquisador, o aumento de carga tributária permitirá que a trajetória da dívida pública passe a se estabilizar depois de 2027, iniciando uma trajetória de queda. Sem essa ajuda via aumento de impostos, a dívida continuaria subindo até 2031, ainda que menos do que o cenário traçado pelo mercado, refletido na projeção de consenso do relatório Focus.

Dívida Bruta do Governo Geral (DBGG)

Critério BCB - em % do PIB

Fonte: projeções de Braulio Borges, Carolina Resende e Manoel Pires.

Tanto Borges quanto Manoel Pires, coordenador do Observatório de Política Fiscal do FGV IBRE, defendem que o sucesso do ajuste sob essa nova proposta de regra precisa ser avaliado sob um prisma diferente do concentrado na redução de gastos, como foi durante a vigência do teto. Agora, afirmam, o foco deve ser a estabilização ou redução da razão entre dívida pública e PIB ao longo do tempo. Ainda que se reconheça o impacto do resultado primário sobre o PIB – influenciando variáveis como inflação, juros curtos e longos, câmbio, mercado de trabalho –, é preciso considerar, afirmam, que ajustes que promovem um efeito negativo no PIB superior à elevação do primário geram um ajuste fiscal contraproducente, “empurrando a economia para um círculo vicioso”. Países nos quais o custo de rolagem da dívida pública é menor que o crescimento do PIB – diferencial conhecido como “r-g” –, lembram, a redução do nível de endividamento se torna menos urgente, posto que se afasta o risco de insolvência.

Os pesquisadores citam evidências na literatura econômica internacional, por exemplo, de que a preservação do investimento público em consolidações fiscais reduz o risco de ajustes contraproducentes. Isso acontece devido, entre outros fatores, à complementaridade entre investimento público e privado. Embora o plano de expansão desse gasto ainda não esteja fechado, é um caminho que pode gerar frutos. Borges e Pires também se referem a estudo que trata da qualidade do aumento de tributos, indicando que uma ampliação da base de arrecadação tende a ser mais virtuosa do que a elevação de alíquotas. Nesse campo, o governo já sinalizou a avaliação de novas bases de incidência, como as apostas eletrônicas – com estimativas de arrecadação que vão de pouco menos de R$ 1 bi/ano a R$ 15 bi/ano e a legalização dos jogos de azar no Brasil. Um campo considerado promissor por Borges é o da comercialização de créditos de carbono. “Estimativas do Way Carbon/ICC Brasil são de que o Brasil poderá arrecadar até US$ 120 bilhões em 2030 com a venda de créditos no mercado voluntário – projeção que mantém o atual marketshare do Brasil, de 12% das emissões mundiais em 2021, e um preço chegando a US$ 100 por tonelada, partindo de US$ 10 a 15 hoje”, cita, ressaltando a necessidade de aprimoramento regulatório sobre a natureza jurídica desse instrumento e sua tributação.

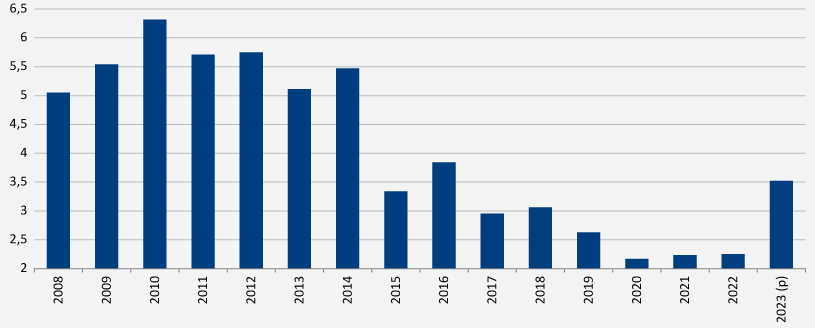

Participação dos investimentos do Orçamento Geral da União (OGU) no total dos gastos primários

(em % do total da despesa)

Fonte: Tesouro Nacional. Projeção LOA 2023.

Na Carta, Pires ressalta a importância dada pelo governo ao aumento dos gastos públicos vinculados à assistência social, saúde e educação, indicando que a busca por redução de privilégios tributários é uma iniciativa positiva para se fechar a conta pelo lado da receita. Entre as avaliações na lista do governo estão R$ 456 bi de renúncias fiscais federais, que representam 4,3% do PIB. Pires ressalta, entretanto, que a redução de um gasto tributário em um determinado montante não leva necessariamente a uma arrecadação no mesmo nível, já que os agentes podem buscar outras soluções para fugir dessa carga. “Também é importante lembrar que as renúncias federais implementadas por meio de IPI, PIS e Cofins - como a cesta básica e parte da Zona Franca de Manaus –, que chegaram a R$ 173,3 bi em 2023, devem ser ‘consumidas’ pela reforma dos impostos sobre o consumo”, lembra.

Ao buscar um ajuste cortando gastos ineficientes e aumentando receitas com baixo custo marginal, o arcabouço estará em bom caminho. Como indica o título da Carta de maio: “ênfase no ajuste pela receita é legítimo e viável, mas exige apuro técnico e força política”.

Leia a íntegra da Carta do IBRE de maio.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.