Boletim Macro: olho na piora da confiança nas prévias de janeiro. Na outra ponta, destaque a análises menos negativas nos campos fiscal e externo

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

O primeiro Boletim Macro FGV IBRE do ano (leia a íntegra aqui) mantém as projeções para o PIB de 2022 e 2023 divulgadas no boletim de dezembro. Para 2022, a previsão é de crescimento de 3%, com o PIB do quarto trimestre marcando estabilidade – sem expansão em relação ao trimestre anterior –, e alta de 2,2% em relação ao quarto tri de 2021. O destaque é do setor de serviços, que deverá registrar crescimento de 4,3%, acima do agregado do PIB, resultado especialmente dos segmentos de transporte e outros serviços, que ainda tinham margem de recuperação da pandemia. Pelo lado da demanda, destacam-se as exportações (5,4%), graças especialmente ao aumento do preço das commodities agrícolas comercializadas pelo Brasil, e o consumo das famílias, com alta de 4,1% no ano.

Para 2023, a estimativa de uma suave expansão, de 0,2%, de mantém mesmo com a perspectiva de algum impulso fiscal operado pelo novo governo, permitido pela aprovação da PEC de Transição. Para os pesquisadores do FGV IBRE, “a piora nas condições financeiras, a manutenção da taxa de juros em patamar elevado pelo menos até o final do ano, uma inflação ainda muito persistente e o baixo carregamento estatístico (em torno de 0,4%) dificultam que um cenário mais otimista se concretize”.

Tal como apontado por Silvia Matos, coordenadora do Boletim Macro, ao Blog (leia aqui), o crescimento positivo em 2023 é impulsionado pelas boas perspectivas para o agronegócio no início do ano. Não fosse assim, o PIB fecharia em -0,4%, indica o Boletim, reforçando o impacto dos efeitos defasados da política monetária restritiva, a desaceleração global, condições apertadas para o mercado de crédito e incertezas quanto ao arcabouço fiscal. Para o primeiro trimestre do ano, a projeção é de crescimento de 1% em relação ao trimestre anterior; sem a ajuda da agropecuária, afirma o Boletim, o cenário para a atividade seria de estabilidade na margem.

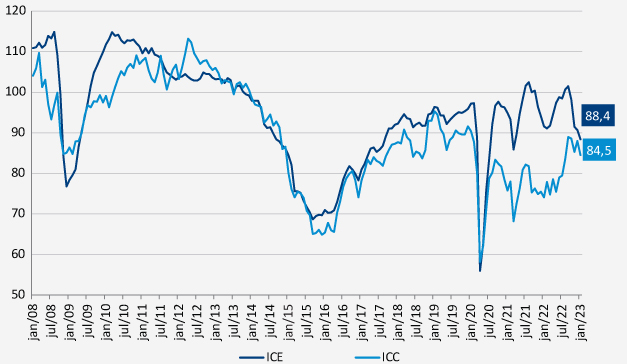

A percepção da desaceleração econômica continua se refletindo numa piora da confiança de empresários, como indicam as prévias da Sondagem da Confiança do FGV IBRE – cujos números oficiais, por setor, começam a ser divulgados na próxima quinta-feira, 26. A Confiança Empresarial fechou 2022 retrocedendo do nível de neutralidade (100 pontos) que havia alcançado entre agosto/setembro (leia mais), e a prévia calculada pelos economistas do IBRE apontam que a direção neste começo de ano continua para baixo – pela prévia, com queda de 2,3 pontos, para 88,4 pontos, menor valor desde março de 2021. Comércio puxa o aumento do pessimismo, mas outros segmentos, como serviços e construção, também devem reforçar esse resultado. No caso da confiança do consumidor, esta inverteria a evolução positiva observada em dezembro para retroceder 3,5 pontos, a 84,5 pontos. Os especialistas do setor de Sondagens apontam que em ambos os casos – empresas e consumidores –, há menos otimismo quanto às perspectivas futuras, e que no caso dos consumidores ainda há estabilidade na avaliação da situação atual – que também foi revisada para baixo no caso das empresas.

Índices de Confiança Empresarial e dos Consumidores

(Com ajuste sazonal, em pontos – Dados prévios de janeiro)

Fonte: FGV IBRE.

No campo da inflação, confirma-se a perspectiva de que o preço os alimentos registre gradual desaceleração, como apontou André Braz, do FGV IBRE, recentemente ao Blog, indicando como a alta registrada em 2022 (13,6% segundo o IPC/FGV) penalizou as famílias mais pobres (leia aqui). Recuo do preço das commodities agrícolas com arrefecimento da demanda mundial e boa safra de grãos esperada para a safra 2022/23 colaboram para esse cenário. Essa mudança é ilustrada pelo índice ao produtor da FGV para várias commodities. No caso da soja, houve uma expressiva diferença de junho de 2022 – com a alta interanual de 16,6% – para dezembro, quando essa variação caiu para 6,4%. Mesmo em desaceleração, entretanto, Braz destaca que os preços dos alimentos ainda devem permanecer acima do nível de 2021, antes da guerra na Ucrânia.

Na área fiscal, algumas luzes começam a sair por trás das avaliações publicadas no Boletim. Embora José Julio Senna, chefe do Centro de Estudos Monetários do FGV IBRE, ressalte que as primeiras medidas de ajuste fiscal anunciadas pelo governo, ainda que na direção correta, continuam distantes “de uma combinação de políticas fiscal e monetária capaz de viabilizar queda sustentável dos juros reais, ao mesmo tempo em que se reduz a inflação”, os pesquisadores associados do FGV IBRE Gilberto Borça Jr. e Manoel Pires apresentam uma detalhada análise do campo fiscal na qual projetam que a despesa primária em 2023 atinja 18,9% do PIB. Isso representaria um crescimento de 0,5 ponto percentual em relação a 2022. Ainda que a intenção do ministro da Fazenda Fernando Haddad seja chegar ao mesmo nível de despesas do ano passado, esse resultado já representaria, nas contas dos pesquisadores, uma redução de 0,2 ponto percentual da média da despesa primária/ PIB da última gestão. Esse cálculo exclui o ano de 2020, quando se registrou um importante aumento de gastos devido a medidas emergenciais de enfrentamento da pandemia. No texto publicado no Boletim, os pesquisadores reforçam a premência da mudança da regra do teto, indicando experiências internacionais que podem servir de referências a esse debate.

Despesas Primárias (em % PIB)

Fonte: STN.

No campo internacional, o Boletim também traz uma visão menos pessimista da conjuntura para 2023. Samuel Pessôa, pesquisador associado do FGV IBRE, analisa as últimas leituras da inflação dos Estados Unidos e as expectativas inflacionárias, indicando possibilidade de recessão para a economia americana no segundo semestre. Para ele, esse recuo já está contratado e ficará mais claro a partir de maio, a partir de quando os mercados passariam a melhorar. Para o Brasil, aponta, o cenário externo pode ser menos negativo do que se estimava há poucos meses, com a desaceleração dos Estados Unidos atenuada pela retomada da atividade econômica chinesa nesse momento de recuo americano, em meados do ano, freando parcialmente a queda do preço das commodities exportadas pelo Brasil.

Lia Valls, coordenadora do Índice de Comércio Exterior do FGV IBRE, apresenta alguns questões-chave que determinarão a agenda da política de comércio exterior do governo diante da conjuntura econômica e geopolítica que deverão influenciar as correntes de troca e os arranjos produtivos globais, e que passam pelo debate sobre a primarização da pauta brasileira e a perspectiva de reindustrialização sinalizada pelo novo governo, tendo como um dos alvos o mercado externo. Critérios para – se for o caso – seleção de setores; quais instrumentos de apoio seriam os mais adequados diante de um contexto de restrição fiscal e alta demanda de investimentos em áreas como educação, saúde e infraestrutura; e o papel da transição energética nessas políticas são alguns pontos abordados por Lia.

Leia aqui o Boletim Macro FGB IVRE de janeiro.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.