Sondagens de abril refletem percepção de que ainda não é momento de apostar em uma aceleração

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

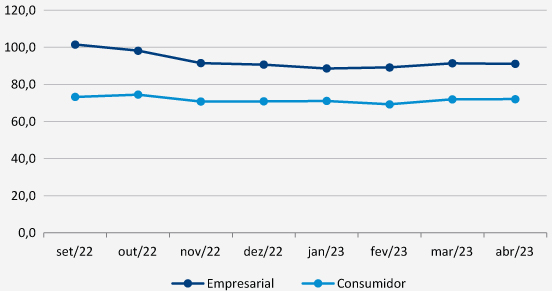

A Síntese das Sondagens do FGV IBRE do mês de abril revela uma melhora da percepção do presente tanto de empresários quanto de consumidores, mas uma piora da avaliação sobre o futuro. Tais calibragens resultaram em um recuo suave do Índice de Confiança – de 0,3 ponto do Empresarial (para 91,1 pontos) e de 0,2 ponto do Consumidor (para 86,8) –, interpretado pelos pesquisadores como uma nova acomodação depois da alta de mais de 2 pontos em março.

Aloisio Campelo Jr., Superintendente de Estatísticas do FGV IBRE, considera que os resultados refletem o desempenho da atividade no primeiro quadrimestre: uma desaceleração não tão forte como se previa, com grande ajuda do agronegócio, como apontado no Boletim Macro IBRE, mas com um cenário prospectivo ainda pouco claro, dependente, entre outros, da evolução da inflação, dos rumos da política monetária e da aprovação da nova regra fiscal. “Para empresários e consumidores, a economia não continuou piorando, mas também há incerteza sobre se vai continuar melhorando”, resume Campelo. “Como esperado, os sinais ainda são de que não é hora de apostar em uma aceleração.”

No caso do Indicador de Incerteza Econômica (IIE-Br) do FGV IBRE, o caminho dos últimos meses foi o oposto: aumento da incerteza na medição de março, com melhora em abril, quando marcou 112,6 pontos, voltando ao nível observado desde que o Brasil perdeu o grau de investimento, em 2015. “Nesse caso, colaborou para a alta de março as dúvidas quanto ao anúncio do projeto de arcabouço fiscal e à ameaça de crise bancária nos Estados Unidos e Europa, ambas abrandadas em abril”, descreve Aloisio.

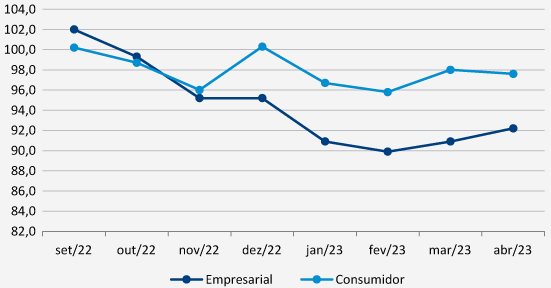

Índide da Situação Atual

Índice de Expectativas

Fonte: FGV IBRE.

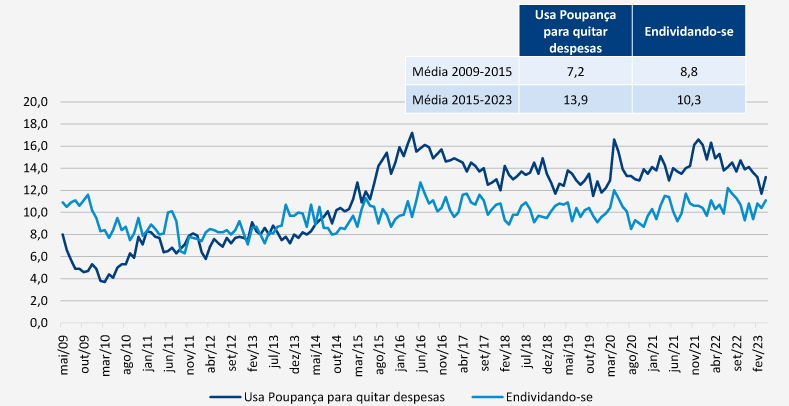

Desagregado por setor, o resultado de abril mostra que a maior queda em relação a março se deu no setor de comércio – de 3,3 pontos em abril, para 83,6 pontos. “É uma atividade que agrega muitas empresas de pequeno porte, que podem ter sido mais impactadas pela piora das condições de acesso a crédito”, afirma Campelo. “Notamos que essa queda de confiança se concentrou especialmente no segmento de móveis e eletrodomésticos, tradicionalmente mais impactados com apertos monetários, por serem dependentes de compras a prazo”, diz, destacando ainda os altos níveis de endividamento e comprometimento de renda das famílias. Um indicador da Sondagem do Consumidor que ilustra bem esse quadro, aponta Campelo, é o alto nível de consumidores que afirmam lançar mão da poupança disponível para quitar dívidas. Esse percentual foi de 13,2% em abril, 2 pontos percentuais acima de março. Campelo ressalta que desde a recessão de 2014-16 essa prática cresceu entre os consumidores brasileiros, mantendo-se em um nível persistentemente mais alto do que antes de 2015, quando a média de consumidores que declaravam ter que usar suas economias para pagar contas era de 7,2%.

Na outra ponta dos resultados de abril ficou a Construção, com a maior alta do mês – aumento de 1 ponto do Índice de Confiança, para 95,4 pontos – para o qual se destaca a melhora das expectativas dos empresários dos segmentos de edificações residenciais e obras viárias. Na sequência vem o setor de Serviços, com aumento de 0,7 ponto em relação a março, para 93,7 pontos. Com esse resultado, entretanto, o setor recupera apenas 26% da queda do índice de Confiança observada desde o último trimestre do ano passado.

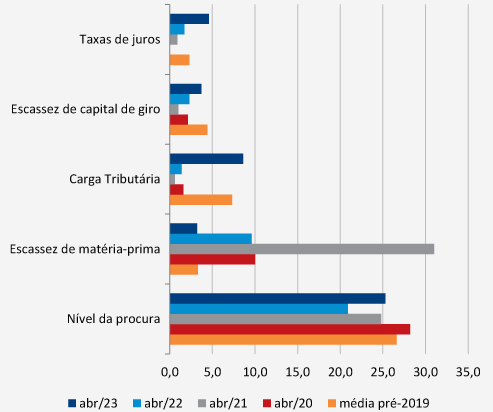

Fatores limitativos apontados pela indústria

Fonte: FGV IBRE.

No caso da Indústria, o resultado de abril apontou a certa estabilidade – com alta de 0,1 ponto, para 94,5 pontos, com destaque para uma perspectiva mais favorável para a produção. Campelo destaca que pela primeira vez desde o início da crise sanitária as menções de escassez de insumos como fator limitante à produção voltaram ao nível observado pré-pandemia. “Fazemos essa pergunta no primeiro mês de cada trimestre, e é o primeiro resultado que se equipara à média histórica, de 4,3%, depois de chegar a mais de 30%, no primeiro trimestre de 2021”, diz. “Notamos que ainda há problemas no segmento de duráveis, especialmente em semicondutores, mas é uma atenuação expressiva, que já pode ser considerada um alívio.”

Situação financeira do consumidor

Fonte: FGV IBRE.

Para o superintendente do IBRE, a expectativa quanto aos próximos resultados se volta para as perspectivas de evolução dos negócios no curto prazo. “As questões relacionadas ao horizonte de três e seis meses são as que nos ajudam a identificar a disposição os empresários a investir, contratar, e as avaliações dos próximos meses já nos darão uma amostra de como esperam fechar 2023”, afirma. Em abril, as Sondagens registraram recuo dessa disposição com uma queda de quase 4 pontos das perspectivas para a evolução dos negócios no horizonte de seis meses. “Isso acontece depois de uma sequência expressiva de altas desde dezembro, refletindo que ainda há dúvidas quanto à capacidade de a economia acelerar”, avalia, lembrando que as Sondagens do IBRE se focam nos setores cíclicos da economia, dependentes dos rumos da política monetária e fiscal. Um ponto positivo, pondera Campelo, é o fato de as perspectivas para contratação nos três meses adiante continuarem em terreno positivo, sinalizando que os empresários tampouco vislumbram uma desaceleração forte à frente. “Por enquanto não há resposta otimista, ainda que seja menos pessimista”, conclui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.