Seguros: a necessidade de produtos que atendam os pequenos negócios

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Desde o início da pandemia no Brasil, que obrigou à paralisação total ou parcial de diversas atividades econômicas, um braço de apoio imprescindível para a sustentação de muitos pequenos empreendedores foi a facilitação de acesso ao crédito com aval através de fundos públicos garantidores. Como mostrou a edição de julho da Conjuntura Econômica, em 2020, somente o Pronampe impulsionou R$ 35,5 bilhões em crédito, representando 10,8% do total de concedido aos pequenos negócios – entendidos como MEIs, micro e pequenas empresas. “Na pandemia, as operações fechadas com o Fampe, fundo de aval do Sebrae, representaram mais de 35% do total liberado na história do fundo, que tem 27 anos”, ilustra Caetano Minchillo, gerente de Capitalização e Serviços Financeiros do Sebrae Nacional.

Além dos desafios de acesso ao crédito – os pequenos negócios, que são 20 milhões, representam 70% da geração de emprego e 50% da massa salarial, no total operado pelo sistema financeiro não supera 20% – outra frente que pode colaborar para a proteção desses negócios diante de choques e adversidades, mas que ainda é pouco explorada no país, é a dos seguros. Em recente webinar promovido pela FGV Eaesp, especialistas sinalizaram um amplo caminho de oportunidades, mas que ainda depende de uma calibragem na oferta de produtos para adequá-la a esse grupo. Levantamento divulgado este ano pela Confederação Nacional das Seguradoras (CNseg), focado em aprimorar o entendimento do mercado sobre esse público para a elaboração de produtos mais aderentes à sua realidade, ressalta a alta dependência da renda familiar observada nos pequenos negócios (76% entre MEIs, 69% em microempresas e 73% nas empresas de pequeno porte), indicando a importância, para esse grupo, da proteção à renda. “Em casos como a recente intempérie na Bahia, pequenos empreendedores que perdem um fogão, um expositor, em muitos casos perdem um bem que ainda não está pago”, complementa Minchillo, lembrando que, além de ficar com uma dívida de um bem que já não existe, esse empreendedor também perde a capacidade de gerar renda para honrar os compromissos assumidos e se reerguer, tornando a retomada mais difícil. “Nesse campo, há uma avenida de oportunidades para produtos de seguro, desde que sejam financeiramente acessíveis e de fácil contratação”, afirma.

Fernando Demier, diretor de desenvolvimento de negócios na BMG Seguros, destaca que no Brasil a cultura de seguros é pouco disseminada, fato que amplia o desafio do setor para chegar nos pequenos negócios. “Estudos apontam o Brasil entre as piores taxas de proteção pessoal. Para se ter uma ideia, o seguro de automóvel, que é o mais popular no país, cobre apenas 30% da frota brasileira”, ilustra. Algumas frentes, por seu perfil de organização, já têm parte do caminho pavimentado. Antonio Bento Leite, diretor vice-presidente da Associação Brasileira de Franchising (ABF), lembra que em parte das franquias que operam no Brasil – são 2,8 mil redes, 173 mil unidades franqueadas, com faturamento médio de R$ 90 mil – é comum a exigência de alguns seguros, como contra incêndio e predial. “O aumento do canal digital de vendas em negócios como o de alimentação também tem ampliado a demanda por seguros, como o de acidentes pessoais”, cita. Mas são negócios cuja estruturação permite se adequar ao perfil tradicional dos produtos ofertado, classifica Demier. Para o executivo do BMG, ainda é preciso investir em inovações que a emergência de insurtechs – startups de seguros – tem colaborado para estimular. “Também precisamos de revisões no campo da regulação. Em produtos de seguro convencionais, a regulamentação de um sinistro pode levar 30 dias. Para um pequeno empreendedor, pode ser um prazo muito longo. São paradigmas que também precisam ser quebrados”, diz. “No nosso caso, temos buscado trazer o regulador para esse debate”, Juliana Caligiuri, vice-presidente Sul América. Ela conta que a estratégia que a empresa tem adotado para aproximar seus produtos das micro e pequenas empresas é investir em regionalização e tecnologia. “Criamos produtos focados em uma boa cobertura próximo da empresa, não nacional, com uma plataforma tecnológica sólida que garanta informação e ajude o usuário a conectar-se de forma ágil aos serviços”, diz.

Da mesma forma que a pandemia trouxe um cenário desafiador para muitos empreendedores, também despertou a preocupação de muitas pessoas com sua segurança. Entre maio de 2021 e maior deste ano, a contratação de seguros de vida cresceu 16% no país e a residencial, 26%. “A conjuntura propicia esse aumento; mas por outro lado temos um cenário desafiador, dominado pela pressão inflacionária, em que a concorrência é ainda maior para aquisição de seguros, frente à outras necessidades de capital”, diz Demier. “Hoje, um terço dos pagamentos dos pequenos negócios é absorvido pela prestação de dívida. E, quanto menor for a empresa, mais apertado é esse cenário”, diz Minchillo, citando pesquisa do Sebrae em parceria com a FGV que aponta que o aumento de custos – não mais a pandemia – é a principal preocupação dos pequenos empresários. “Nesse cenário, é fundamental a busca por orientação, para se ter clareza de estratégia, propósito definido”, ressalta, indicando, entretanto, a possibilidade de se incluir o investimento de produtos de seguro, à medida que essas empresas consigam se recuperar. “Da mesma forma que um indivíduo recebe ofertas de extensão de garantia na hora da compra de um eletrodoméstico, por exemplo, é possível imaginar produtos simplificados de seguro que passem a ser incorporados por esses empresários em seus planos. Há uma avenida de oportunidades a serem exploradas adiante”, conclui.

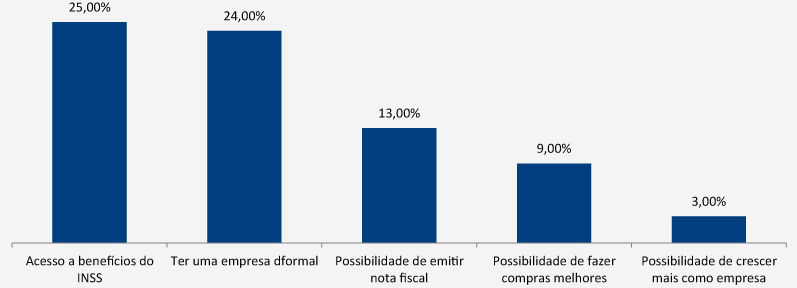

Motivos para um MEI se formalizar

Fonte: Sebrae/Cnseg.

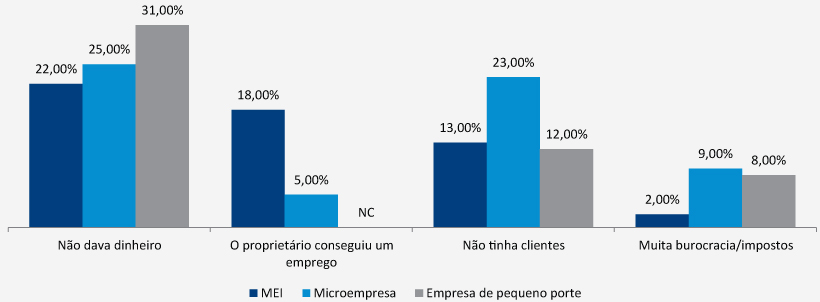

Motivos para fechamento do negócio

Fonte: Sebrae/Cnseg.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.