Recuperação fiscal do Rio: há espaço para acordo

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Após parecer negativo do Tesouro e da Procuradoria-Geral da Fazenda Nacional (PGFN), o governo federal vetou o plano apresentado pelo Rio de Janeiro para permanecer no Regime de Recuperação Fiscal (RRF), ao qual aderiu em 2017. O Rio tem dívida de R$ 176 bilhões com a União e o ingresso no novo regime, por dez anos, estenderia as condições favoráveis de pagamento obtidas desde a adesão, em troca de medidas de ajuste.

De acordo ao Tesouro e à PGFN, “o plano encontra-se lastreado em premissas técnicas frágeis para promover o equilíbrio financeiro sustentado”, o que ensejaria a necessidade de uma nova extensão do socorro a partir de 2031, quando encerraria o prazo do novo regime. Entre os fatores apontados estão a previsão de concessão de reajustes salariais em todos os anos do regime, até 2030, para recompor a inflação, o que somente em 2022 incluiria reajustes retroativos, totalizando 17,1%. Para Manoel Pires, pesquisador associado do FGV IBRE, a repercussão do parecer deixa patente o impasse entre a proposta e a expectativa da Secretaria do Tesouro. “Mas isso tudo serve para dizer que há grande espaço para acordo, para se buscar um meio termo”, afirma. A possibilidade de travamento das negociações, declara Pires, é ruim para todos. “Seria um desastre para o Rio, que depende dessa ajuda; ruim para o Tesouro, pois depõe contra o regime estabelecido, por não chegar a condições de inclusão de um entre que mais precisa desse instrumento. E, se chegar ao STF, reforçará a fragilidade do federalismo que estava sendo reconstruído”, diz.

Mauro Osorio, diretor-presidente da Assessoria Fiscal da Assembleia Legislativa do Rio (Alerj), afirma que um ponto de partida importante para se buscar esse acordo é não alimentar a imagem de que o Rio não é sério em seu plano de ajuste, lembrando a redução observada nos últimos anos tanto em gasto de pessoal, investimento e gasto total. Osorio compartilha o diagnóstico de Bruno Leonardo Barth Sobral, subsecretário de Política Fiscal do Estado do Rio de Janeiro, que em entrevista à Conjuntura Econômica de dezembro, afirmou que o estado sofre de uma estrutura produtiva oca, pouco diversificada (20% da RCL se concentram em royalties do petróleo e participações especiais), e que seu principal desafio para reequilibrar as contas está no lado da receita. “Em termos de Receita Corrente Líquida (RCL) por habitante, o Rio passou da nona posição entre os estados brasileiros em 2007 para a 18ª em 2020; em arrecadação de ICMS, estamos em 13º. Fica claro que o desafio está aí”, diz Osorio.

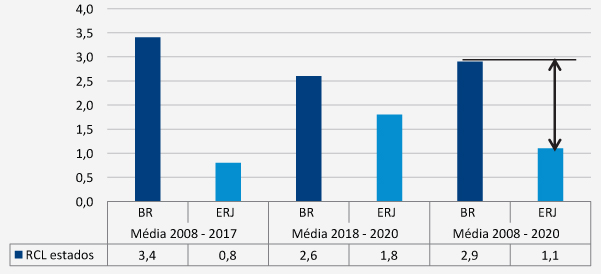

Var. % real anual da RCL – Brasil* e ERJ

*Somatório dos estados, excluindo o ERJ. Fonte: SICONFI/STN e IBGE. Deflator: IPCA dez/2020.

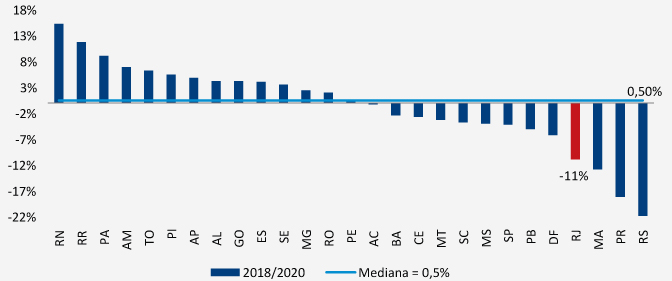

Comparativo da evolução das despesas estaduais no período de 2018 a 2020

Fonte: SICONFI. Deflator: IPCA médio de 2020.

Quanto à questão dos reajustes a servidores, Pires ressalta que o fato de o estado estar no regime desde 2017, com categorias sem qualquer aumento desde então torna pouco crível qualquer proposta para os próximos 9 anos que não considere uma atualização salarial. “Não seria razoável, da parte do Tesouro, esperar algo nessa linha. Ao mesmo tempo, na situação fiscal em que o Rio de encontra, é questionável propor reajustes por todo o período”, pondera o pesquisador, reiterando que esse quadro traz uma clara margem para negociação.

Pires ressalta a importância de que a condução do RRF seja feita com amplo diálogo, de forma flexível. “O próprio regime tem alguns problemas, que já existiam na primeira na primeira versão, e que possivelmente demandarão acordos entre as partes no futuro”, afirma. Ele cita como exemplo o teto de gastos que condiciona a entrada dos estados no regime, que exclui despesas com saúde e educação. “São áreas cujo gasto obedece a um mínimo constitucional vinculado à receita, e sua vinculação pode gerar inconsistência: se a receita aumenta muito, eventualmente para cumprir o teto seria necessário descumprir a regra constitucional. Portanto, faz sentido deixa-las de fora”, explica. Por outro lado, Pires lembra que a execução de gastos em saúde e educação está fortemente relacionada com capital humano, o que implica salários. “É uma regra que se consegue viabilizar por alguns anos, mas que num horizonte mais longo como o do RRF pode gerar dificuldade”, diz, indicando a necessidade de flexibilidade no debate da política de gastos com pessoal. “E, para isso, é importante cultivar a capacidade de negociação e a flexibilidade para se trocar alguma meta por outra, de acordo com a necessidade”, afirma.

Em sua conversa com a Conjuntura, Sobral havia ressaltado a importância de uma ampla discussão sobre essa nova fase do Rio de Janeiro no RRF. “Não temos condições de pagar a dívida do estado sem entrar no regime. O RRF continua muito generalista, não considerar as especificidades de cada estado. Mas isso não impede de buscarmos inovações, brechas no arcabouço para suscitar essa discussão. Por isso acho importante que as pessoas envolvidas nesse debate nacional prestem atenção no caso do Rio de Janeiro, em nossa busca por conquistar uma certa compreensão de coisas que são limitantes e que, como disse, podem comprometer o próprio ajuste”, afirmou. O primeiro estado a ter sua adesão aprovada ao RRF em seu novo formato foi Goiás, no final de 2021.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.