Nem Petrobras, nem regra fiscal: números da China responderam pela recente variação cambial, afirma Livio Ribeiro

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Esta terça-feira (16/5) foi um dia cheio de novidades para movimentar o mercado. De um lado, o anúncio da Petrobras de abandono do preço de paridade de importação (PPI) por uma nova política que ainda deixa dúvidas no mercado; de outro, a repercussão do texto do relator para votação da nova regra fiscal. Mas a inversão de rumo do dólar observada - uma alta de 1,12% após cinco dias de queda, fechando o dia em R$ 4,94 -, pouco ou nada teve a ver com a agitação doméstica. Os ventos que empurraram o câmbio para o lado oposto, afirma Lívio Ribeiro, pesquisador associado do FGV IBRE, vieram do Oriente, com a frustração do mercado ao ver os dados de alta frequência da atividade chinesa para o mês de abril. “Esse movimento foi observado no mundo todo, e mais intensamente nas economias emergentes com maior relação comercial com a China”, afirma. Ele cita o exemplo do Chile, cuja economia é mais dependente da demanda chinesa, e observou uma desvalorização de sua moeda frente ao dólar ainda maior, em torno de 1,5%.

Esta terça-feira (16/5) foi um dia cheio de novidades para movimentar o mercado. De um lado, o anúncio da Petrobras de abandono do preço de paridade de importação (PPI) por uma nova política que ainda deixa dúvidas no mercado; de outro, a repercussão do texto do relator para votação da nova regra fiscal. Mas a inversão de rumo do dólar observada - uma alta de 1,12% após cinco dias de queda, fechando o dia em R$ 4,94 -, pouco ou nada teve a ver com a agitação doméstica. Os ventos que empurraram o câmbio para o lado oposto, afirma Lívio Ribeiro, pesquisador associado do FGV IBRE, vieram do Oriente, com a frustração do mercado ao ver os dados de alta frequência da atividade chinesa para o mês de abril. “Esse movimento foi observado no mundo todo, e mais intensamente nas economias emergentes com maior relação comercial com a China”, afirma. Ele cita o exemplo do Chile, cuja economia é mais dependente da demanda chinesa, e observou uma desvalorização de sua moeda frente ao dólar ainda maior, em torno de 1,5%.

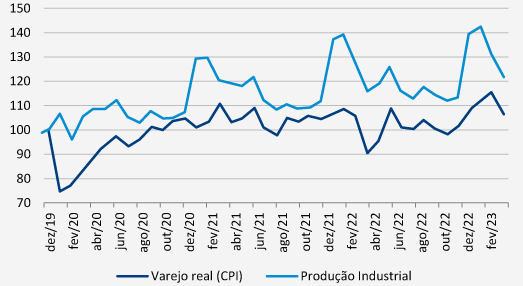

Para os desavisados, um avanço de 5,6% na produção industrial em relação a março, e um crescimento interanual de 18,3% do varejo não parecem pouca coisa. Ribeiro explica, entretanto, que o mês de abril de 2022 foi o início do grande lockdown em Xangai, fazendo a atividade despencar, o que significa uma base comparativa muito favorável para abril deste ano. “O resultado da produção industrial foi metade do que o mercado esperava. Ou seja, foi uma ducha de água fria”, afirma. Na semana passada, o mesmo aconteceu com o mercado de crédito. A concessão de crédito amplo foi de 1,2 trilhão de renminbis (RMB), enquanto o mercado esperava um número em torno de RMB 2 trilhões. “Em termos interanuais, foi um crescimento de 29,1%, mas em abril do ano passado o resultado tinha se aproximado de -50% na mesma comparação interanual”, diz. A construção civil, que em meses anteriores já demonstrava indicadores fracos pelo lado da oferta, também começou a dar sinais de enfraquecimento da demanda. “Levando em conta a importância desse setor para a atividade chinesa, é como enxergar um freio a um crescimento mais sustentado nos próximos meses”, diz Ribeiro. O pesquisador mantém sua projeção de crescimento do PIB chinês em 5,7% para este ano, lembrando que seus cálculos sempre refletiram cautela na reação da economia da China. “Mas agora vemos uma desidratação das estimativas mais otimistas”, afirma.

China: Produção industrial vs. Varejo real (2019.T4 = 100)

Fonte: NBS. Elaboração: BRCG.

No âmbito doméstico, Ribeiro avalia que a reação inicial do mercado quanto às mudanças de política de preços da Petrobras foi moderada. “No caso da regra fiscal, observa-se uma busca frenética por notícias positivas”, avalia. “Parece-me que os analistas estão tomando as concessões feitas no texto do relator - especificamente no caso da ampliação de gatilhos em caso de descumprimento da meta de resultado primário - como redução de incertezas quanto a um cenário pior, sem destacar, entretanto, pontos em contra do parecer”, afirma. Ribeiro se refere à previsão de um aumento dos gastos previstos para 2024 - que equivale às despesas primárias estabelecidas na LOA de 2023, descontando as exceções previstas no texto, com correção pelo IPCA, somado a um crescimento real de 2,5%. Além da manutenção do trecho original que incorpora ao teto o valor do bônus de investimento de 2023, em torno de R$ 23 bilhões. “Além disso, o texto desenha um cenário meio difuso, que flexibiliza o teto”, diz, indicando que, ao iniciar o acionamento dos primeiros gatilhos, e se demonstrar que não haverá comprometimento na obtenção da meta, o governo pode apresentara um projeto de lei complementar fazendo o acerto de contas, liberando os limites de pagamentos e movimentações. “Para fazer qualquer avaliação mais consistente, é preciso esperar o texto que sairá do Congresso, de onde ainda é impossível prever o que sairá”, pondera.

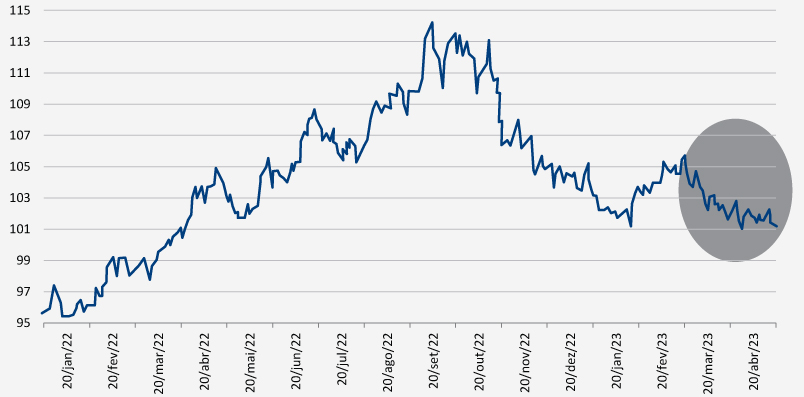

DXY (USD vs. G7)

Fonte: Bloomberg.

Ribeiro ressalta, entretanto, que em se tratando de câmbio a maior parte da atenção deve ficar concentrada no cenário externo. “Quando o tema é analisar a dinâmica cambial, temos um cacoete de superestimar a importância das variáveis domésticas, e não é assim. No comportamento da moeda, o mundo é quem determina; a dinâmica doméstica só tempera”, ilustra. E, nesse caso, Ribeiro diz que o próximo mês será ditado por dois vetores antagônicos. O primeiro, já mencionado, é o comportamento da economia chinesa e seu efeito especialmente nas economias mais dependentes da exportação de commodities. “A segunda frente são as dúvidas sobre o comportamento relativo da dinâmica monetária de Estados Unidos e Europa”, afirma, citando os diferentes estágios de ambas as economias em seu trajeto de política monetária, com os Estados Unidos mais próximos de concluir o processo de alta dos juros básicos. “Quando observamos o comportamento recente do DXY, que é o dólar no mundo, existe claramente um espelho euro-dólar, com um alinhamento favorável ao enfraquecimento do dólar - o que tem ajudado as moedas de maneira geral”, diz. “Mas a evolução dessa dinâmica deverá ser reavaliada com a próxima rodada de discussão de política monetária pelos bancos centrais - FED e Banco Central Europeu -, em junho”, afirma o pesquisador do IBRE.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.