Mercado imobiliário: sem perspectivas de repetir 2021, apontam especialistas

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Ao se avaliar os efeitos da pandemia de Covid-19 no setor imobiliário brasileiro, dois fatos se destacam. O primeiro foi a rápida reação desse mercado ao choque sanitário, impulsionado por uma combinação de juros baixos e uma mudança comportamental das famílias, incentivadas a melhorar seu padrão de moradia devido à necessidade, imposta pelo isolamento, de somar ao espaço da casa as funções de escritório e sala de aula. Tendência, aliás, que impulsionou o setor da construção como um todo, com o aumento da compra de materiais para reformas e obras domésticas, ajudada pelo auxílio emergencial e a poupança gerada pelas restrições ao consumo de serviços. O segundo fato marcante foi a alta descontrolada do IGP-M, principal indexador de contratos de aluguel, refletindo a disparada do preço das commodities frente à recuperação da economia mundial e os problemas nas cadeias globais de abastecimento. Esse descolamento forçou inquilinos e proprietários a negociar uma trégua dos termos contratuais e fixar seus reajustes em bases mais aderentes à realidade das famílias.

Ao se avaliar os efeitos da pandemia de Covid-19 no setor imobiliário brasileiro, dois fatos se destacam. O primeiro foi a rápida reação desse mercado ao choque sanitário, impulsionado por uma combinação de juros baixos e uma mudança comportamental das famílias, incentivadas a melhorar seu padrão de moradia devido à necessidade, imposta pelo isolamento, de somar ao espaço da casa as funções de escritório e sala de aula. Tendência, aliás, que impulsionou o setor da construção como um todo, com o aumento da compra de materiais para reformas e obras domésticas, ajudada pelo auxílio emergencial e a poupança gerada pelas restrições ao consumo de serviços. O segundo fato marcante foi a alta descontrolada do IGP-M, principal indexador de contratos de aluguel, refletindo a disparada do preço das commodities frente à recuperação da economia mundial e os problemas nas cadeias globais de abastecimento. Esse descolamento forçou inquilinos e proprietários a negociar uma trégua dos termos contratuais e fixar seus reajustes em bases mais aderentes à realidade das famílias.

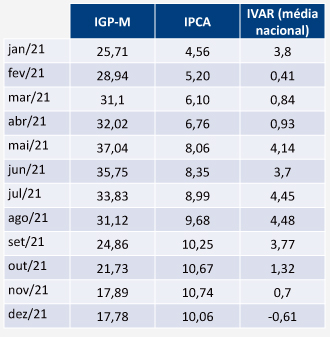

O início de 2022 aponta novidades em ambas as frentes. No caso dos contratos de aluguel, em janeiro o FGV IBRE lançou um novo referente para os preços do mercado, o Índice de Variação de Aluguéis Residenciais (IVAR), que mede a evolução mensal desse tipo de locação a partir de informações obtidas diretamente de contratos assinados. “Ao contrário de qualquer outro índice historicamente usado para indexar contratos de aluguel, o IVAR foi criado especificamente para representar a dinâmica de oferta do mercado imobiliário. Através de um acordo com empresas administradoras, temos acesso aos contratos de locação, contendo não só a informação de valores como a possibilidade de acompanhar sua evolução ao longo do tempo”, explicou Paulo Picchetti, pesquisador do FGV IBRE, no webinar Os Desafios do Mercado Imobiliário, na última segunda-feira, 24/1. No evento, Picchetti contou que o IVAR é fruto de um intenso trabalho iniciado há um ano. “Em meados de 2021, também em webinar do FGV IBRE, analisávamos o momento do mercado, quando o IGP acumulava uma alta anualizada de mais de 30%. Foi aí que divulgamos pela primeira vez o nosso trabalho em busca de aprimorar a percepção dos fundamentos do mercado de locação imobiliária no Brasil”, lembra. O IVAR é formado por dados dos mercados de Belo Horizonte, Porto Alegre, Rio de Janeiro e São Paulo, com médias ponderadas para a composição do índice nacional. Informações sobre a metodologia, série histórica e calendário estão no Portal do FGV IBRE.

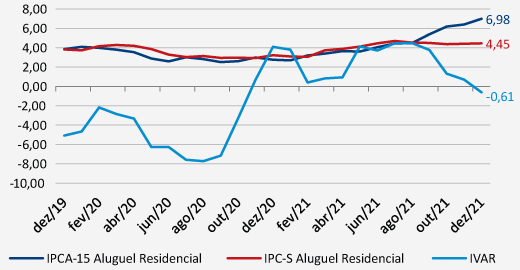

A primeira divulgação do IVAR apontou uma variação de 0,66% em dezembro de 2021em relação ao mês anterior e de -0,61% em 12 meses. Uma diferença significativa não apenas em relação ao IGP-M e ao IPCA, que serviu em muitos casos como balizador de reajustes diante do descolamento do primeiro, como à variação do item aluguel residencial no IPC-S e no IPCA-15, este último do IBGE.

Variação acumulada em 12 meses, em %

Fontes: FGV IBRE e IBGE.

IVAR x IPC-S_FGV Aluguel Residencial x IPCA_IBGE Aluguel Residencial

Var.% 12 meses (Dados de dez/19 a dez/21)

Fontes: FGV IBRE e IBGE.

Picchetti avalia que a adoção do IVAR como indexador oficial de contratos ainda dependerá de um processo de conhecimento pelos agentes. “Sua incorporação acontecerá ao longo do tempo, com o convencimento de que o IVAR traz uma percepção mais fiel do mercado.” Tal como apontado na Carta do IBRE de janeiro, Pichetti ressalta que o aprimoramento dessa medida de preço também é importante para outras variáveis macroeconômicas. “Muitas vezes as pessoas não se dão conta de que o IPCA foi usado para substituir o IGP em vários contratos de reajuste de aluguel, mas que entre as centenas de itens que fazem parte do IPCA está o próprio aluguel. Então, a forma de mudar esse cálculo impacta o IPCA potencialmente”, exemplifica, afirmando que a partir de janeiro o item aluguel residencial dentro do IPC-S passará a ser calculado com base no IVAR. “A qualidade da medida dos preços da economia impacta a qualidade da política macroeconômica, os esforços para um ajuste fiscal, do qual a gente precisa mais do que nunca”, cita. “De forma errada, com índices que superestimam o que é o custo de vida das pessoas, cria-se uma dinâmica perversa do ponto de vista do que essa informação tem como uso para fazer outras decisões de política econômica. Então, além de conhecer bem o mercado, e de eventualmente se adotar o IVAR como indexador de contratos, há o impacto que essa informação tem sobre a vida econômica do país de forma mais ampla”, diz.

No evento, Ana Maria Castelo, coordenadora de Projetos de Construção do FGV IBRE, defendeu a importância de indicadores bem calibrados para se identificar alterações nos ciclos de negócio do setor da construção – segunda mudança esperada para o setor em 2022. “Mesmo com a desorganização provocada pela pandemia, o mercado imobiliário vinha se recuperando em 2019 – vale lembrar que a construção como um todo demorou mais para sair da recessão de 2014-16 –, mas acabou registrando um desempenho surpreendente em 2020, graças à redução das taxas de juros e o deslocamento da poupança das famílias para esse mercado”, reforça. Mas Ana ressalta que, apesar do crescimento no número de lançamentos e das vendas, a mudança do cenário de crédito devido à alta de juros e à incerteza pode reverter essa dinâmica. O Índice da Confiança da Construção de janeiro, divulgado hoje, registra uma queda de 3,9 pontos, para 92,8 pontos, indicando maior pessimismo do setor especialmente em relação às expectativas com os próximos meses, em que a queda foi maior, de 5,8 pontos.

Sinalização corroborada por Alberto Ajzental, professor da FGV Eaesp, coordenador de Novos Negócios Imobiliários do FGV IDE. Para ele, essa tempestade perfeita observada nos últimos anos a favor do mercado imobiliário pode sofrer uma reversão por várias frentes. Ajzental lembra que a normalização da política monetária, além de encarecer o crédito, pode alterar atratividade do retorno do investimento em imóveis. “Quando a Selic caiu de 14,2% em 2015/16 para 2% em 2020/21 a renda fixa também caiu muito, então muita gente achou interessante investir em imóveis no sentido de ter um melhor retorno”, lembra. Só para dar um exemplo, a caderneta de poupança – que é um dos piores retornos, mas um dos mais seguros – quando a Selic está acima de 8,5% rende um teto de 0,5% ao mês, que dá 6,17% ao ano mais TR, que tem sido zero. Agora, quando a Selic cai abaixo de 8,5% ela rende 70% da Selic. Então, a gente chegou a ver uma poupança rendendo 1,4%”, ilustra, lembrando que o retorno o aluguel de imóveis tem volatilidade menor. “Com a forte queda da Selic, esse investimento ficou bastante interessante. O que vai acontecer daqui para frente, entretanto, é outra história.”

A inflação que motiva o aumento da taxa de juros, por sua vez, também está embutida nos custos de construção, o que significa imóveis mais caros do que há um ano, diz Ajzental. “Esse encarecimento também chega via juros, já que a construção é uma atividade intensiva em capital e o financiamento de uma obra custará mais caro”, lembra. Já para o cliente final, essa equação é ainda mais dramática. “Além de um imóvel provavelmente mais caro, e um crédito mais caro, o poder de compra das famílias também é comprometido pela inflação, ampliando a distância entre o bem e a capacidade de compra dessas famílias”, descreve. Levando em conta que a maior parte da população que busca um imóvel pra moradia depende de crédito, e isso significa um comprometimento de parcela da renda por ao menos 20 anos, qualquer alteração significativa na taxa de juros é altamente sentida.

Ana lembra que o mercado de alto padrão é menos sensível à elevação da taxa de juros, e pode ter desempenho positivo. “Observando o resultado de pesquisas imobiliárias, identifica-se até um ajuste de estoque maior, o que aponta a uma perspectiva de crescimento. Mas esse grupo representa uma fatia pequena do mercado, incapaz de puxar o desempenho do setor como um todo”, afirma. A pesquisadora do FGV IBRE defende a necessidade de, diante do empobrecimento da população e da tendência de precarização de moradia entre famílias de baixa renda, se olhar com mais atenção à outra ponta do mercado, da população dependente de políticas públicas para garantir onde morar – hoje atendida pelo programa Casa Verde e Amarela, que em 2021 sofreu corte orçamentário. “Embora tenhamos indicadores de déficit habitacional defasados, com certeza estes subiram e são sinalizações importantes para uma população que está ou corre o risco de ficar marginalizada em função contexto mais desafiador”, afirma, referindo-se em particular ao grupo de famílias com renda de até três salários mínimos. Ana lembra que esse campo de ação não se restringe a políticas de financiamento de uma casa própria, e que as soluções deveriam se estender a programas de aluguel social. “A definição de política públicas voltadas para esse segmento é importante também para o mercado empresarial, no sentido de organizá-lo para atender a uma demanda definida, permitir que empresas possam investir em mão de obra e processos produtivos voltados a esse público”, conclui.

Reveja o webinar Os Desafios do Mercado Imobiliário

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.