Inauguração do Centro de Política Fiscal e Orçamento lança novos pontos de vista ao debate das contas públicas

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Nesta terça-feira (2/4) aconteceu o I Encontro do Centro de Política Fiscal e Orçamento Público (CPFO), que marcou a criação desse novo núcleo de estudos do FGV IBRE, reunindo pesquisadores, parlamentares e representantes do governo federal. Manoel Pires, pesquisador do IBRE à frente do CPFO, destacou no evento que o objetivo do núcleo – cuja criação foi inspirada em instituições internacionais como o Center on Budget Policies and Priorities (EUA) e o Institute for Fiscal Studies (Reino Unido) – é desenvolver pesquisas estruturantes, modelos de avaliação e monitoramento de políticas, bem como estatísticas econômicas na área de finanças públicas. “Consideramos que o orçamento público é o principal instrumento de política econômica e organização da sociedade. Um sistema orçamentário forte é aquele que o centro político do país é capaz de ordenar as prioridades de maneira eficiente e estabelecer as formas adequadas de financiamento das políticas públicas, por meio de regras fiscais consensuadas. Uma regra fiscal que garanta equilíbrio macroeconômico, mas não um orçamento factível, não se sustenta”, afirmou.

Nesta terça-feira (2/4) aconteceu o I Encontro do Centro de Política Fiscal e Orçamento Público (CPFO), que marcou a criação desse novo núcleo de estudos do FGV IBRE, reunindo pesquisadores, parlamentares e representantes do governo federal. Manoel Pires, pesquisador do IBRE à frente do CPFO, destacou no evento que o objetivo do núcleo – cuja criação foi inspirada em instituições internacionais como o Center on Budget Policies and Priorities (EUA) e o Institute for Fiscal Studies (Reino Unido) – é desenvolver pesquisas estruturantes, modelos de avaliação e monitoramento de políticas, bem como estatísticas econômicas na área de finanças públicas. “Consideramos que o orçamento público é o principal instrumento de política econômica e organização da sociedade. Um sistema orçamentário forte é aquele que o centro político do país é capaz de ordenar as prioridades de maneira eficiente e estabelecer as formas adequadas de financiamento das políticas públicas, por meio de regras fiscais consensuadas. Uma regra fiscal que garanta equilíbrio macroeconômico, mas não um orçamento factível, não se sustenta”, afirmou.

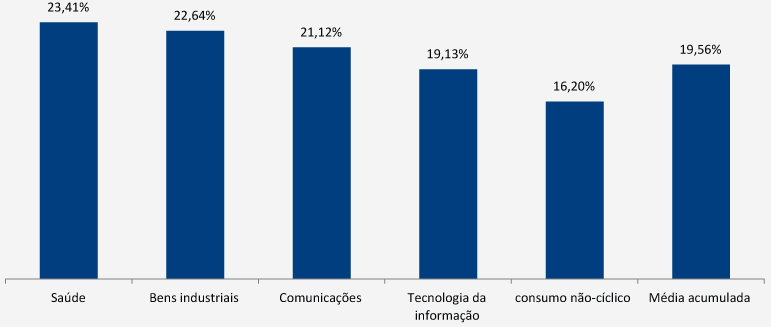

Pesquisadores que colaboram para o CPFO apresentaram os principais temas já em estudo pelo núcleo. Parte deles, cujos primeiros desenvolvimentos estão publicados no site do Observatório de Política Fiscal – agora incorporado ao centro –, ou foram tratados no livro Progressividade Tributária e Crescimento Econômico (acesso gratuito aqui) ganharam ampliações. É o caso do estudo que calcula uma estimativa da tributação efetiva corporativa no Brasil, que inicialmente englobava o período de 2012-2022, e agora inicia em 1986. Pedro Marques, pesquisador do Centro de Pesquisa em Economia das Desigualdades (Made USP), coautor do trabalho, destacou no evento que a forma usada para calcular esse índice de tributação efetiva foi com dados de empresas não-financeiras listadas na bolsa ao menos uma vez entre 1986-2022, totalizando 332 companhias, que representaram 30% da tributação de IRPJ e CSLL. A partir dessas informações, os pesquisadores chegaram a uma proxy de carga tributária efetiva sobre as empresas no regime de lucro real, identificando uma significativa distância da carga tributária nominal. Enquanto esta última é de 34% para IRPJ e CSLL de empresas no lucro real, a média da carga efetiva calculada pelos pesquisadores no período de 1996 a 2022, por exemplo, é de 20%. “Esse percentual aproxima a carga dessas empresas às alíquotas nominais observadas em nível internacional, que desde os anos 1980 registraram um movimento de queda”, ilustrou Marques.

O pesquisador também destacou que, quando se analisa a alíquota média por setor, a partir da classificação feita pela Economática, observa-se que alguns setores são mais beneficiados que outros. “Enquanto bens industriais, comunicações e o setor de saúde estão entre os com maior carga efetiva, tecnologia da informação e empresas ligadas ao consumo têm as menores cargas”, indicou. Pires alertou para a importância desse cálculo no debate da reforma tributária sobre a renda, bem como às distorções que a atual distância entre alíquota efetiva e nominal mostra. “A primeira questão é arrecadatória. Se há diferença grande entre ambas as alíquotas significa que o sistema é ineficiente, e é preciso uma alíquota muito alta para produzir um nível razoável de arrecadação para financiar o governo. Ao mesmo tempo, isso gera uma série de distorções. Algumas empresas conseguem se beneficiar de uma série de brechas, para ter uma carga efetiva baixa, e as que não conseguem se beneficiar, ou ficam desestimuladas em produzir no Brasil, ou pedem um regime especial que envolve benefício fiscal grande, o que fica fora do alcance da nossa pesquisa”, afirmou.

O pesquisador também destacou que, quando se analisa a alíquota média por setor, a partir da classificação feita pela Economática, observa-se que alguns setores são mais beneficiados que outros. “Enquanto bens industriais, comunicações e o setor de saúde estão entre os com maior carga efetiva, tecnologia da informação e empresas ligadas ao consumo têm as menores cargas”, indicou. Pires alertou para a importância desse cálculo no debate da reforma tributária sobre a renda, bem como às distorções que a atual distância entre alíquota efetiva e nominal mostra. “A primeira questão é arrecadatória. Se há diferença grande entre ambas as alíquotas significa que o sistema é ineficiente, e é preciso uma alíquota muito alta para produzir um nível razoável de arrecadação para financiar o governo. Ao mesmo tempo, isso gera uma série de distorções. Algumas empresas conseguem se beneficiar de uma série de brechas, para ter uma carga efetiva baixa, e as que não conseguem se beneficiar, ou ficam desestimuladas em produzir no Brasil, ou pedem um regime especial que envolve benefício fiscal grande, o que fica fora do alcance da nossa pesquisa”, afirmou.

Marques indicou que caminhos possíveis para reduzir esse hiato são simplificações tributárias, redução da alíquota nominal. Bem como a revisão dos gastos tributários, “cujas implicações sobre a arrecadação não são desprezíveis”.

O estudo do CPFO apresentado por Manoel Pires, por sua vez, é o de um modelo que permite estimar o impacto que recentes projetos de reforma tributária teriam no custo do capital – cuja primeira versão também já está publicada como texto de discussão. A motivação, contou, surgiu da proposta do governo anterior de reforma (PL 2.331/2021), que envolvia mudança de alíquota de IRPJ, ampliação de faixa de isenção, tributação de lucros e dividendos e o fim do Juros sobre Capital Próprio (JCP), que é a parcela do lucro das empresas que é distribuída aos acionistas. “Há vários elementos dessa proposta com os quais concordo, mas o fato é que em nenhum momento se discutiu seu impacto econômico”, afirmou. Mesmo sem ter seguido com a tramitação, outras propostas de reforma surgiram, como a do atual governo de por fim ao JCP, assim que o tema seguiu vigente, bem como seus potenciais impactos nas estratégias de financiamento das empresas e suas decisões de investimento.

Em seu estudo, Pires calcula o impacto no custo de capital levando em conta a versão original do PL 2.331/2021, a versão aprovada na Câmara, e o simples fim do JCP, tal como proposto pelo governo Lula, que não mexe na atual isenção de lucros e dividendos. Ele identificou que a proposta de PL do então ministro da Economia Paulo Guedes teria como resultado o aumento do custo de capital para todos os tipos de ativos. A versão aprovada na Câmara reduz esse impacto, mas amplia o custo fiscal. Já na proposta do fim do JCP, que consta do PL 4.258/23 custo de capital cai marginalmente em função do impacto da política sobre a taxa de juros. “Isso só não acontece em ativos específicos, financiados com equity maior”, afirmou, apontando que essa vantagem é mais fácil de se alcançar entre empresas que se financiam com dívida e não em mercado. “Uma reforma nessas bases deve gerar migração das estruturas de financiamento com mais endividamento para as empresas, e isso é um ponto de preocupação”, alertou. Na medida em que uma reforma focada apenas no fim da JCP onera mais empresas com acesso a mercado, que são as que mais investem, a possibilidade de incremento nos investimentos também é difícil de prever, acrescentou Pires.

Média setorial da alíquota efetiva da renda corporativa no Brasil (1996-20220)

setores selecionados e total

Fonte: CPFO/FGV IBRE.

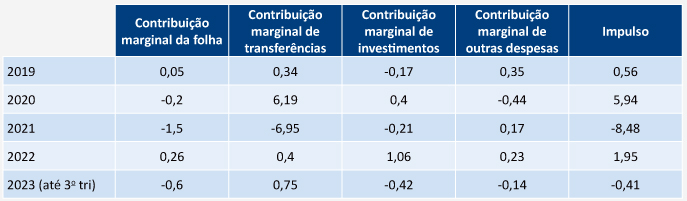

Outro destaque na inauguração do centro foi trabalho de criação de um indicador fiscal que estima os efeitos da política fiscal na demanda agregada do governo geral, ou seja, somando União, estados e municípios. “Atualmente, o impulso fiscal mais relevante é calculado pela Secretaria de Política Econômica do Ministério da Fazenda, mas este avalia o esforço fiscal discricionário sob a ótica do endividamento público, excluindo excluídos efeitos do ciclo econômico e eventos fiscais não-recorrentes. É uma perspectiva relevante, mas não suficiente para avaliar os impactos da política fiscal”, afirmou Carolina Resende, pesquisadora associada do FGV IBRE, e consultora da Câmara dos Deputados.

O estudo mostra multiplicadores diferentes de acordo ao tipo de gasto, sendo o maior o de investimentos (1,65), seguido pelas transferências (1,3), a folha (1,19). “Apesar de muito se falar dos altos salários do funcionalismo, essa não é a realidade na maioria dos estados e municípios, o que explica que esse multiplicador seja maior que 1”, destacou Carolina. No estudo, os pesquisadores identificaram contração em quatro anos: 2011, 2018, 2021 e em 2023 até terceiro trimestre. Sobre os períodos mais recentes, Carolina indicou que, em 2021, esse resultado reflete a redução das transferências relacionadas à pandemia, com forte efeito no PIB, bem como a folha de salários do funcionalismo, que ficou congelada como contrapartida às medidas de apoio da União aos estados e municípios. “Já em 2023, muito embora a União tenha conseguido ampliar gastos, o efeito negativo veio de estados e municípios, com contração de investimento e na folha, gerando um impacto global negativo.”

Impulso estrutural do gasto público na demanda agregada (%) – período recente

Fonte: CPFO/FGV IBRE.

O novo arcabouço fiscal

Braulio Borges, pesquisador associado do FGV IBRE membro do CPFO, analisou no evento os desafios da estratégia de consolidação fiscal do governo a partir do novo arcabouço, destacando levantamentos que apontam à necessidade de um superávit entre 1% e 1,5% do PIB para se estabilizar a dívida pública como proporção do PIB. “Ainda que o governo tenha aprovado muitas das medidas que propôs visando zerar o resultado primário este ano, parte foi desidratada no Congresso, e outra não tem impacto recorrente”, disse, apontando que ainda não se chegou ao nível necessário para o equilíbrio fiscal. “A isso se soma reveses como o da desoneração da folha no Congresso, trazendo mais dificuldades.”

O pesquisador destacou quatro pontos sensíveis nesse caminho. O primeiro, negativo, são as compensações tributárias relacionadas à “Tese do século”, como ficou conhecida a decisão do STF de inconstitucionalidade da inclusão do ICMS na base do PIS/Cofins, implicando a restituição dos pagamentos desde março de 2017. “Isso gerou dois impactos: a queda de receita recorrente de PIS/Cofins, na ausência de medida compensatória, e uma distorção da análise de toda a arrecadação tributária, posto que essas compensações podem ser abatidas de qualquer tributo”, indicou. O impacto total dessas compensações foi estimado em R$ 533 bilhões na PLDO de 2023, dos quais R$ 300 bi já teriam sido restituídos até o ano passado. “O governo reconhece essa dívida, mas pede previsibilidade. E argumenta, com razão, que quem paga são consumidores e quem recebe de volta são empresas”, disse, lembrando ainda que o governo editou MP no final do ano passado tentando limitar essas compensações, o que geraria um ganho de arrecadação entre R$ 20bi e R$ 25 bi em 2024.

Outro tema levantado por Borges, com efeito positivo a partir de 2026, vem da reforma tributária aprovada em 2023. “No ano passado, fechamos com a menor carga de tributos indiretos desde 1998. Como a reforma tende a tomar como referência para calibragem da alíquota receitas em % do PIB de IPI, PIS/Cofins, ICMS e ISS em 2012-21, haverá certa recomposição”, afirmou, defendendo que a melhor forma de fazê-lo seria via imposto seletivo, entre eles, o carbono tax. Ainda no campo positivo, Borges também citou a expectativa de aumento da arrecadação de receitas ligadas ao setor mineral – projeções que o pesquisador começou a calcular há dois anos cujas atualizações estão no Observatório de Política Fiscal (veja aqui). “Em 2018, essa arrecadação representava menos de 1% do PIB. Em 2022, atingiram um pico de 1,7% do PIB, nível que é persistente, ainda que não permanente”, afirmou, indicando que a tendência para 2025/26 é uma nova alta, devido ao aumento da produção de petróleo do pré-sal.

Borges ainda destacou a evolução da arrecadação sobre a folha, lembrando que as receitas do regime geral de previdência (RGPS) são impactadas pela taxa de desemprego, o valor do salário mínimo nacional e pela taxa de formalização. Com um panorama estável num campo positivo, Borges estima que essas receitas poderão se aproximar dos 6% do PIB.

Para aumentar o que chamou de produtividade do aumento das receitas nos campos abordados, Borges citou a necessidade de se aprovar mudanças nas despesas vinculadas às receitas, como os mínimos constitucionais com Saúde (RCL) e Educação (RLI), em emendas parlamentares impositivas (RCL), na complementação da União para o Fundeb e no óleo-lucro União (75% para educação e 25% para Saúde).

Ainda que a possibilidade de revisão da meta de primário coloque nuvens sobre a credibilidade do novo arcabouço, Claudio Armitrano, diretor do Dimac-Ipea, avaliou no evento que seu desenho é mais virtuoso do que o do teto, em especial por prover maior flexibilidade. “Do meu ponto de vista, os problemas do novo arcabouço se encontram no horizonte de curto prazo, de dois a três anos, pois a tendência de longo prazo é que gere superávits fiscais”, afirmou. Já o deputado federal Mauro Benevides (PDT-CE), alertou no evento para a vulnerabilidade que o investimento ainda sofre na atual regra, por ainda ser passível de contingenciamento. N evento, o secretário de Política Econômica Guilherme Mello e o diretor de Planejamento do BNDES Nelson Barbosa também analisaram os desafios do novo arcabouço e do investimento. Suas contribuições você poderá ler na cobertura completa do I Encontro do CPFO, disponível a partir da semana que vem na revista Conjuntura Econômica de abril.

Reveja o I Encontro do Centro de Política Fiscal e Orçamento.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.