Especialista do Ipea analisa políticas no campo do crédito e da tributação que ampliam a produtividade

-

Postado por Conjuntura Econômica

João Maria de Oliveira, pesquisador do Ipea

Por Solange Monteiro, do Rio de Janeiro

Tal como destacado por diversos especialistas na revista Conjuntura Econômica de janeiro, a concretização da extensa lista de reformas que espera o novo governo será tão virtuosa quanto maior for sua aderência em promover a produtividade da economia brasileira. Com o fim do bônus demográfico, cada vez mais o país depende de uma economia eficiente para garantir crescimento de forma sustentada. Esse tema tem sido extensamente estudado por pesquisadores do FGV IBRE no Observatório da Produtividade Regis Bonelli, e foi tema de livro lançado no final do ano passado pelo Instituto de Pesquisas Econômica Aplicadas (Ipea), Eficiência Produtiva – análises e proposições para aumentar a produtividade no Brasil, do qual participou o pesquisador do FGV IBRE Fernando de Holanda Barbosa Filho.

Tal como destacado por diversos especialistas na revista Conjuntura Econômica de janeiro, a concretização da extensa lista de reformas que espera o novo governo será tão virtuosa quanto maior for sua aderência em promover a produtividade da economia brasileira. Com o fim do bônus demográfico, cada vez mais o país depende de uma economia eficiente para garantir crescimento de forma sustentada. Esse tema tem sido extensamente estudado por pesquisadores do FGV IBRE no Observatório da Produtividade Regis Bonelli, e foi tema de livro lançado no final do ano passado pelo Instituto de Pesquisas Econômica Aplicadas (Ipea), Eficiência Produtiva – análises e proposições para aumentar a produtividade no Brasil, do qual participou o pesquisador do FGV IBRE Fernando de Holanda Barbosa Filho.

“Tivemos um ciclo importante de estudos sobre produtividade entre 2013 e 2014, e agora buscamos atualizar esses trabalhos, focando em quatro canais: inovação, tributação, crédito e infraestrutura”, descreve o pesquisador do Ipea João Maria de Oliveira, um dos organizadores da obra. Em conversa para o Blog da Conjuntura Econômica, o pesquisador pontuou as principais diretrizes em dois deles: tributação e crédito.

No campo do crédito – cujas restrições ao acesso reduzem as possibilidades de empresas e empreendedores investirem em melhores tecnologias para ampliar a produtividade de seu negócio –, Oliveira lembra que avanços recentes já começaram a ampliar o caminho para que esse instrumento chegue a mais atores, de forma eficiente. Entre as mudanças estão a criação do cadastro positivo, a duplicata eletrônica, o fim da TJLP – taxa de referência a operações de crédito subsidiado do BNDES –, e o open banking e o open finance. Oliveira ressalta, entretanto, que ainda há bastante espaço de redução do spread bancário para empresas que têm menos garantias a oferecer, agindo principalmente em duas áreas: garantir respostas mais rápidas e eficientes a litígios que chegam ao sistema judiciário, e melhoras no campo das garantias.

No livro, os autores do capítulo sobre crédito – Napoleão Luiz Costa da Silva (Ipea), Eduardo Pontual (UFRJ) e Ricardo Brito (FEA/USP) – destacam a ainda baixa performance brasileira em relação às economias da OCDE quando se trata de resolução de insolvências. Citam, por exemplo, o impacto que a Lei de Falências provocou na capacidade de recuperação no Chile, que passou de 29,3 centavos por unidade monetária antes dessa lei, promulgada em 2014, para 33,5 centavos em 2017 e 42 centavos em 2020. Dada a estagnação nesses resultados, os autores lembram que o governo brasileiro decidiu reformar a Lei de Falências em 2020, além de tomar algumas medidas para facilitar ações como execução de contratos. “A reformulação do cadastro positivo, o sistema eletrônico de registros públicos, o aprimoramento das garantias rurais, a nota comercial, o novo marco de garantias e o marco de securitização são outras iniciativas atualmente em fase de discussão ou implementação que, direta ou indiretamente, endereçam o problema das fracas garantias legais”, afirmam. Outra frente de ação defendida no livro é a no campo das instituições que impactam nesse custo de transação, com varas especializadas com competência territorial e treinamento específico.

Algumas variáveis de crédito – países selecionados

Fonte: Banco Mundial.

“Também é preciso pensar em ampliar o foco no crédito para investimento produtivo, para ser investido na direção correta”, diz Oliveira, ressaltando o papel dos bancos públicos nessa tarefa. “No caso do BNDES, por exemplo, não só a mudança da taxa do banco – para TLP – foi importante, como é preciso trabalhar em ações de crédito que garantam aumento de produtividade”, afirma. O pesquisador ressalta produtos como o cartão BNDES, que ajudaram a impulsionar a atividade de micro e pequenas empresas, mas diz que também é preciso incentivo no aumento de intensidade de capital tecnológico e inovação.

Os pesquisadores ainda apontam que a estrutura montada para apoiar empresas durante a pandemia de Covid-19 com foco nas garantias mais do que em modelos convencionais de empréstimos – como foi o Programa Emergencial de Acesso a Crédito (PEAC) vinculado ao Fundo Garantidor de Investimentos (FGI) do BNDES (FGI-PEAC) –, como virtuosa, permitindo um canal de aumento da capilaridade dos bancos públicos. Estudos apontam a uma eficiência de 1,4 vez o custo fiscal, até um ano após o fim do programa. O modelo, que em seu momento focou na manutenção de negócios e empregos, poderia ser usado para financiar o desenvolvimento das empresas.

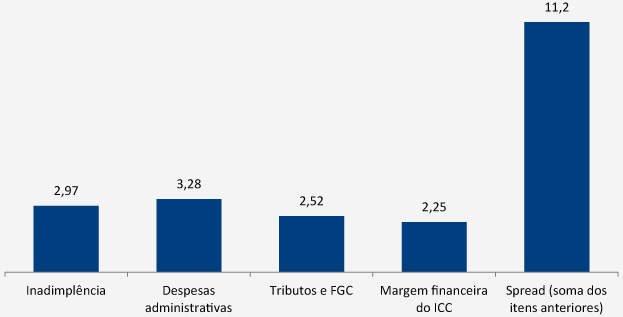

Spread do Indicador de Custo de Crédito (ICC), do Banco Central

em 2021, em pontos percentuais

Fonte: BCB.

O campo tributário também é destaque, dada a expectativa de o novo governo emplacar uma reforma ainda em 2023. Oliveira – que no livro é coautor do capítulo sobre o tema, junto de Victor Gomes e Eric Jardim Cavalcante, ambos bolsistas do Ipea –, ressalta a importância de se conseguir avançar no tema neste primeiro ano de governo, quando em geral se tem mais capital político para negociar temas difíceis.

Oliveira diz que o foco de suas pesquisas não é o tamanho da carga ideal – “essa é uma questão de economia política” – mas um modelo que combata distorções e garanta neutralidade. “A reforma tributária que preconizamos para o crescimento não olha só para a para a arrecadação; tem que olhar para a estrutura produtiva e envolver uma reforma federativa, porque se mudará a forma como os entes se financiam, e estes precisam de receita para horar seus gastos. Idealmente, também é preciso mudar a estrutura dessa arrecadação, reduzindo tributos sobre consumo e aumentando sobre a renda”, afirma, lembrando que esse equilíbrio garantiria maior progressividade ao sistema, tal como se observa em outras economias com sistemas tributários mais equilibrados.

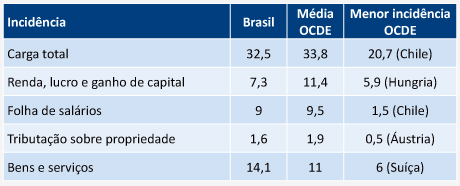

Diferença da incidência da carga tributária brasileira

Fonte: Receita Federal / 2019.

O ponto de largada, entretanto, deve ser a reforma dos impostos sobre consumo, reduzindo a complexidade e as distorções alocativas provocadas pelo atual desenho. “Quando fazemos simulações modificando a estrutura tributária, observamos ganhos relevantes para a produtividade. Em avaliação realizada em 2019 tomando como base a proposta de reforma dos tributos sobre consumo, observamos que somente essa reforma promoveria um potencial ganho de 5% do PIB em dez anos, com todas as outras variáveis constantes”, afirma. “Quando falamos, por exemplo, que a indústria perdeu participação na economia brasileira, um dos indutores desse movimento foi a tributação. Portanto, não adianta pensar em reindustrializar o país sem mudar como o tributo é aplicado”, diz Oliveira, somando-se à mensagem do economista Nelson Marconi, em entrevista este mês ao Blog (leia a íntegra aqui).

Oliveira ressalta, entretanto, que a tarefa não é simples e demandará uma comunicação clara e decidida do governo. No capítulo do livro, os autores analisam os impactos da implantação da proposta de reforma tributária sobre consumo da PEC 45 – considerando três combinações de alíquotas do imposto unificado (25% e 26,9%) e prazos de transição (de 6 e 10 anos), ressaltando os efeitos heterogêneos desta tanto setorialmente quanto geograficamente. “Será preciso força para reconhecer que uns ganharão menos, e outros perderão menos, e se desvencilhar dos segmentos com maior poder político mais resistentes a mudanças", diz. "No caso da busca por progressividade o governo tem adiante a oportunidade ímpar de dizer à sociedade: vou tributar mais renda, mas vou reduzir o que se paga quando se compra um alimento, um produto industrializado que lhe garante um bom padrão de vida. E isso tem que ser dito de forma confiável - inclusive para não aumentar o peso da carga tributária no Brasil, pois o que temos visto no debate de reforma tributária nos últimos 40 anos é a possibilidade de o governo obter ganhos de arrecadação. O importante é ter um diálogo claro, com sociedade e setor privado, mostrando que com aumento de progressividade e produtividade, todos ganham no final com mais eficiência da tributação, neutralidade e justiça social”, diz.

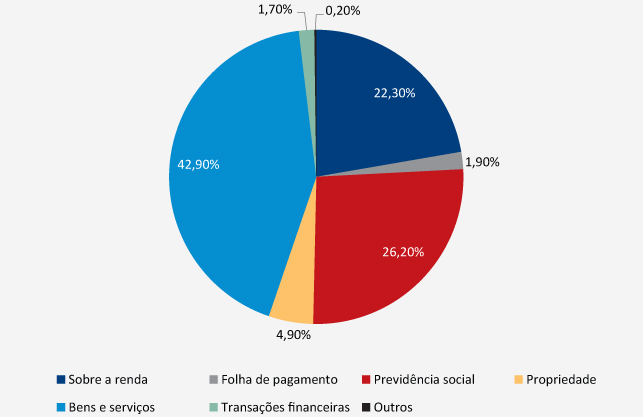

Estrutura tributária – Brasil e OCDE

(em % do PIB)

Fonte: Elaboração de autores, dados Brasil (2020) e OCDE (2019).

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.