Em webinar, Braulio Borges (FGV IBRE) defende que novo arcabouço fiscal tenha âncora de endividamento

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Convidado a debater os possíveis desenhos para o arcabouço fiscal brasileiro no MasterTalks promovido pela FGV EESP nesta segunda-feira (13/2), o pesquisador do FGV IBRE Braulio Borges defendeu a inclusão de um dispositivo que vise à ancoragem da dívida pública no médio prazo. Diferentemente de se cravar uma meta de dívida, essa ancoragem é um referencial que permite certa flutuação, conforme as oscilações macroeconômicas. “Determinar a referência de endividamento pode envolver risco de cenário, análise de estresse, comparação com outros países que são grau de investimento. E, a partir de definida, é fazer a conta de trás para frente, sobre a combinação de receita e despesa para se chegar a ela. No final das contas, é o resultado primário que vai ditar como chegar lá”, diz.

Convidado a debater os possíveis desenhos para o arcabouço fiscal brasileiro no MasterTalks promovido pela FGV EESP nesta segunda-feira (13/2), o pesquisador do FGV IBRE Braulio Borges defendeu a inclusão de um dispositivo que vise à ancoragem da dívida pública no médio prazo. Diferentemente de se cravar uma meta de dívida, essa ancoragem é um referencial que permite certa flutuação, conforme as oscilações macroeconômicas. “Determinar a referência de endividamento pode envolver risco de cenário, análise de estresse, comparação com outros países que são grau de investimento. E, a partir de definida, é fazer a conta de trás para frente, sobre a combinação de receita e despesa para se chegar a ela. No final das contas, é o resultado primário que vai ditar como chegar lá”, diz.

Borges ressaltou que esse tipo de calibragem tem sido mencionado com cada vez mais frequência por instituições internacionais, como o FMI. E citou como exemplo o caso da Colômbia, que possui um nível de endividamento líquido similar ao do Brasil – foi de 54% do PIB em 2022 –, e desde o ano passado ajusta sua política fiscal também com foco em manter a dívida próxima do nível atual. “Desde 2011 a Colômbia adota metas de resultado fiscal estrutural – que descontam os efeitos do ciclo econômico do PIB e do preço do petróleo – mas com a pandemia seu endividamento subiu muito. Assim, a partir de 2022, o país passou a adotar também uma referência de dívida líquida de 55% do PIB, com teto de 71%”, descreve.

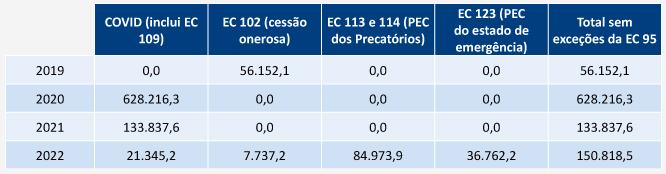

No evento, o pesquisador destacou que a Emenda Constitucional 109/21 – que permitiu a volta do auxílio emergencial em 2021 aprovando um gasto de R$ 44 bilhões fora do teto – previu a definição de indicadores de sustentabilidade da dívida pública, a serem definidos posteriormente por lei complementar. A PEC da Transição não prevê a revogação dessa emenda quando se definir a regra que substituirá o teto de gastos. Esperamos que, com a discussão do novo arcabouço, esse comando seja regulamentado”, defendeu.

Marcio Holland, professor da FGV EESP, moderador do webinar, lembrou que um dos problemas da dívida pública brasileira é sua composição – em 2022, a parcela da dívida com vencimento em 12 meses foi de 22,1%, e o prazo médio da dívida fechou em 3,9 anos, de acordo ao Tesouro. Para Borges, uma ancoragem como a referida poderia colaborar para melhorar esse perfil. “Hoje, o fato de boa parte da dívida ser pós-fixada também a torna muito mais suscetível aos ciclos de política monetária do que em outros países. Na medida em que definirmos que existe essa referência de dívida de médio e longo prazo para onde a política fiscal estará mirando, isso ajudará a alongar a dívida a custo razoável, sem pagar muito caro”, afirmou, lembrando que uma referência de dívida líquida próxima de 50% do PIB também colaboraria para o país recuperar o grau de investimento, somando outro ponto a favor de uma melhora do perfil da dívida. “Investidores estrangeiros, atores institucionais como fundos de pensão que tiveram que se desfazer de papeis brasileiros quando perdemos o grau de investimento em 2015 buscam investimentos de médio e longo prazo. Se conseguirmos sinalizar que estamos caminhando em direção a um nível de dívida compatível com a retomada do grau de investimento, poderemos melhorar não somente a situação fiscal como a efetividade da política monetária, aumentando a proporção de dívida pública mais alongada e reduzindo a proporção de papeis pós-fixados como se tem hoje.”

Nos cálculos de Braulio, para levar a dívida pública ao nível de 50% do PIB, observado em países com grau de investimento, seria preciso elevar o superávit para 2% do PIB. “Para estabilizamos a dívida líquida em 61% do PIB, como estimo para este ano, ou gerar uma pequena trajetória de queda, seria preciso sair do déficit em torno de 1% do PIB este ano e garantir um superávit primário médio de 1% a 1,5% do PIB entre 2024 e 2030”, afirmou.

Exceções ao teto de gastos criadas durante a vigência da regra e gastos com a covid-19

(pagamentos totais em R$ bilhões de dez/2022)

Fonte: Tesouro e IFI. Elaboração: IFI.

Em busca da credibilidade perdida

Em sua participação no webinar, Vilma Pinto, diretora da Instituição Fiscal Independente (IFI) do Senado Federal, lembrou que uma das preocupações em torno da nova regra é que esta não repita o histórico do teto – que, apesar de ter explicitado a necessidade de revisão das despesas, sofreu diversas alterações para ser cumprido. “Quando ainda discutíamos a PEC 241/2016, do teto, nossas projeções já apontavam que seria difícil cumpri-lo tal como foi desenhado”, disse. “O que temos que buscar agora? Quando olhamos a literatura internacional, principalmente o FMI, são citados três itens fundamentais para se pensar em uma boa regra fiscal: simplicidade, flexibilidade e aplicabilidade. Obviamente há trade off entre elas: uma regra mais complexa pode ser mais flexível, por exemplo, mas é uma questão de balancear”, afirmou. Vilma ressaltou que a manutenção de uma regra com foco na despesa é positiva, mas que sozinha não é capaz de atingir todos os objetivos fiscais. “A discussão hoje está mais centrada na questão de governança. Ou seja, combinar regras com outros instrumentos como o spending review (revisões periódicas dos gastos públicos visando ampliar sua eficiência)”, afirmou, lembrando que essa prática pode colaborar para a melhor alocação das despesas, desafogando rubricas como investimentos, que estão entre os que mais sofreram com cortes para se cumprir o teto.

Vilma alertou a necessidade de se mitigar a tendência expansionista da política fiscal este ano, lembrando que somente a manutenção do benefício do Bolsa Família em R$ 600 representa um aumento permanente de 1,2% na despesa obrigatória, e que a estimativa do lado da arrecadação para 2023 e menor do que a observada em 2022. Borges destacou cálculos publicados na Carta do IBRE de janeiro apontando que em 2022 a União teve uma surpresa na arrecadação líquida da ordem de R$ 290 bilhões, quase 3% do PIB, dos quais apenas 30% viraram melhoria do resultado primário em relação ao que estava no projeto de lei orçamentária de 2022, divulgado em agosto de 2021. Este ano, ele projeta que somente em tributos federais e outras arrecadações relacionadas ao setor extrativo haverá uma perda de arrecadação de ao menos 0,5 ponto percentual do PIB em relação a 2022, quando esta somou 2,5% do PIB.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.