Em Foco

-

Postado por Conjuntura Econômica

Visões opostas sobre a inflação

Por Claudio Conceição, do Rio de Janeiro

Entre os economistas, há um debate se estamos enfrentando uma inflação de demanda, ou seja, se os preços estariam subindo porque a procura por bens e serviços pelos consumidores estaria maior do que a capacidade de oferta na economia brasileira.

Entre os economistas, há um debate se estamos enfrentando uma inflação de demanda, ou seja, se os preços estariam subindo porque a procura por bens e serviços pelos consumidores estaria maior do que a capacidade de oferta na economia brasileira.

Entender se a pressão inflacionária vem da oferta ou da demanda é importante, já que isso tem consequências para a inflação futura e deve guiar a política monetária a ser adotada pelo Banco Central nos próximos meses.

Para Bráulio Borges e Ricardo Barboza, pesquisadores associados do FGV IBRE, o diagnóstico é de que não há inflação de demanda, segundo artigo publicado no último dia 24 no jornal Valor Econômico. Para eles, “um excesso de demanda agregada geralmente se verifica por meio do hiato do produto – dado pela distância entre o PIB efetivo e o PIB potencial”. Trocando em miúdos: o chamado hiato do produto leva em conta o grau de ociosidade dos principais fatores de produção da economia, capital e trabalho. E esse hiato, como afirmam os autores, “segundo estimativas do Banco Central, está em terreno negativo há 31 trimestres”.

Borges e Barboza elencam outros fatores para discordarem de que estejamos num processo de inflação de demanda, como se vê no artigo do Valor que pode ser acessado, por assinantes.

A salutar pluralidade de ideias que norteia as análises, debates e estudos do IBRE sobre a economia brasileira vem à tona, uma vez mais, nesse relevante tema.

Silvia Matos, pesquisadora e coordenadora do Boletim Macro FGV IBRE, discorda da posição de Borges e Barboza. Para ela, há inflação de demanda na economia brasileira.

“Apesar de ótimas notícias com relação à inflação de alimentos, medidas de núcleo de inflação, que são menos voláteis e mais relacionadas à renda das famílias, têm permanecido acima de 6% em 12 meses. A massa ampliada de rendimentos, que inclui rendimentos do trabalho e todas as transferências de renda, cresceu 7,4% em termos reais no ano passado, e este ano deve aumentar 2,8%. Apesar das muitas dificuldades em se medir corretamente o hiato do produto, nossos cálculos mostram que ele está positivo desde meados de 2022” (por questões metodológicas, possivelmente, há muitas divergências entre os economistas para se medir o hiato do produto, inclusive em relação aos cálculos do Banco Central, mostrados no artigo de Borges e Barboza).

Silvia prossegue: “E um dos grandes fatores que têm contribuído para este fenômeno é o mercado de trabalho. A taxa de desemprego, com ajuste sazonal, tem permanecido abaixo da faixa de 9-9,5%, nível considerado neutro pelas nossas estimativas, desde meados de 2022. Com isso, os salários aceleraram. Como temos uma baixa produtividade do trabalho, o custo unitário do trabalho acelera, gerando um ciclo vicioso de mais inflação de serviços e de medidas de núcleo de inflação. Na minha visão, ainda é cedo para garantir que a luta pelo controle da inflação terminou. Apenas quando a inflação medida pelos núcleos ceder teremos garantia deste processo”.

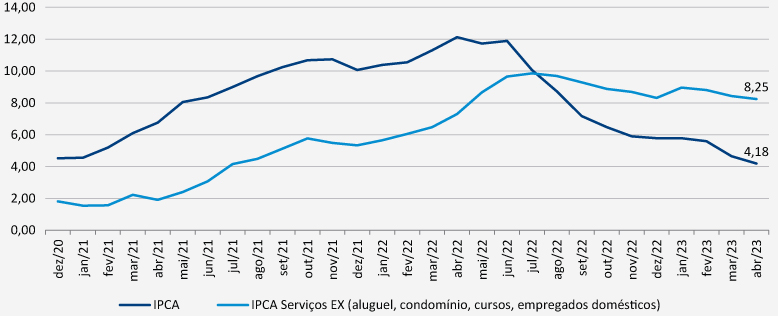

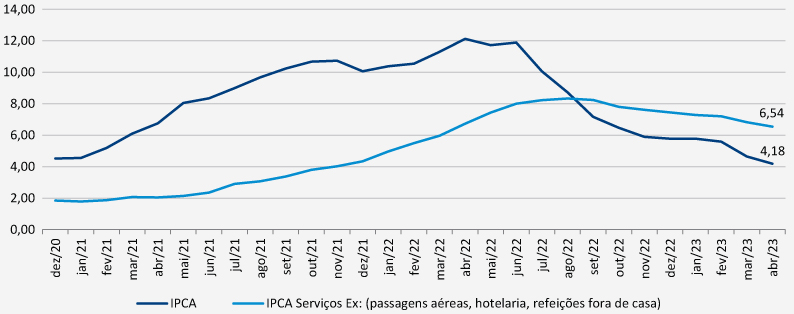

André Braz, coordenador do Núcleo de Preços ao Consumidor do FGV IBRE, também afirma haver inflação de demanda, já que o grupo Serviços, que responde por cerca de 30% do IPCA, é o que tem mostrado maior persistência inflacionária –embora a taxa interanual esteja desacelerando nos últimos meses –, mesmo com a taxa de juros, a Selic, em 13,75% ao ano.

“Os serviços que integram este grupo são heterogêneos. Alguns possuem característica de preço administrado, pois são indexados à inflação passada, como aluguel, condomínio e mensalidades escolares. Enquanto outros, são preços mais sensíveis à demanda, como passagens aéreas, excursões e tours, hotelaria e refeições em bares e restaurantes”, explica Braz.

Para ele, “apesar da indexação existente entre aluguéis, por exemplo, serviço que sustenta alta de aproximadamente 7% em 12 meses, percebe-se que a pressão está entre os serviços mais sensíveis à demanda. Excluindo do índice serviços que nutrem alguma indexação, e que poderiam contribuir para uma desaceleração mais lenta deste grupo, a variação interanual avança para 8,25%, mostrando que, neste momento, estes não são os vilões do grupo serviços”.

A maior contribuição para a persistência inflacionária vem dos serviços que deveriam responder mais rapidamente à política monetária.

“Desta forma, a demanda parece restringir a desaceleração desses preços. Considerando que esta demanda está sendo custeada por reservas construídas no período de baixa mobilidade urbana, parece que não levará muito tempo para que esta tendência se reverta, o que pode ocorrer lentamente nos próximos meses e com mais fôlego em 2024”, diz Braz.

O peso dos Serviços na inflação

IPCA x IPCA Serviços – Evolução da taxa Interanual (%)

Fonte: IBGE e FGV IBRE.

Excluindo os serviços ligados ao lazer e mais correlacionados à demanda

IPCA x IPCA Serviços – Evolução da taxa interanual (%)

Fonte: IBGE e FGV IBRE.

Samuel Pessoa, pesquisador associado do FGV IBRE também está convencido que atravessamos uma inflação de demanda. Nos últimos três anos, a economia mundial sofreu inúmeros choques. Houve a gripe suína africana que dizimou o rebando suíno chinês, levando a uma falta de proteína no mundo. A pandemia da COVID 19 desestruturou as cadeias de produção, com falta de matérias primas, além de problemas climáticos que levaram a falta de energia no Brasil e quebra de safra, além da guerra na Ucrânia que agravou a falta de alimentos no mundo.

“Em meio a todos esses choques de oferta a demanda, turbinada pelos vultosos programas de transferência de recursos para as famílias, recuperou-se. O mercado de trabalho opera a pleno emprego e os salários sobem rapidamente. Pela última PNAD a taxa de crescimento da massa real de salário em março contra março de 2022 foi superior a 10%”, ressalta Pessoa.

Ele enumera alguns pontos que podem auxiliar o processo de inflação de demanda, ainda presente na nossa economia.

• Embora a população ocupada tenha recuado lentamente, esse recuo parece ser fruto de uma redução da oferta de trabalhadores. Tem sido notado que a elevação dos salários e dos programas de transferência de renda tem permitido que jovens deixem de trabalhar e voltem aos bancos escolares.

• A desinflação teve duas etapas. Na primeira, com a reversão dos choques houve forte recuo da inflação. Na segunda, ainda incompleta, a política monetária desacelera a economia e, com o aumento da ociosidade, a inflação, principalmente os serviços, caem.

• Os melhores indicadores da natureza do processo inflacionário são os núcleos de inflação. Desde janeiro até o último dado de maio (trata-se do IPCA-15) que a média móvel trimestral com ajuste sazonal não apresenta tendência de queda. Para o núcleo de médias aparadas nos últimos cinco meses a inflação tem rodado entre 5% e 6%, sem tendência de queda. Para maio o dado foi 5,3%. O Banco Central olha um núcleo de serviços que exclui serviços domésticos, turismo, cursos e comunicação. Desde janeiro até maio tem rodado entre 4,6% e 6,2%, sendo que a leitura de maio foi 6,2%.

• É verdade que tem havido uma queda nesse processo em relação ao ano passado. Mas o processo de queda estancou nos últimos cinco meses. Aparentemente o processo inflacionário se estabiliza em um patamar entre 5% e 6%, ainda muito acima da meta inflacionária. E uma inflação inercial em torno de 5-6% requer uma política contracionista para trazer a inflação para a meta.

Na verdade, nesse debate salutar de troca de ideias sobre se estamos ou não em um processo de inflação de demanda, só saberemos o resultado mais para frente.

Inscreva-se no II Seminário de Análise Conjuntural.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.