Em dia de decisão do Copom, especialistas reforçam preocupações com convergência entre políticas monetária e fiscal

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

O cenário que emoldura a primeira decisão de política monetária do ano pelo Copom, marcada para hoje (1/2), é de pouca divergência quanto à perspectiva de manutenção da taxa básica de juros (Selic) em 13,75% ao ano, mas de preocupações sobre em que medida a evolução das decisões do governo no campo econômico encaminhará o país a uma projeção de inflação e juro de equilíbrio mais elevados nos próximos anos. Em entrevista a O Estado de S. Paulo (acesso pode ser restrito a assinantes do jornal), o chefe do centro de Estudos Monetários do FGV IBRE José Julio Senna afirmou que o papel do BC neste momento deverá ser manter seu alerta sobre o risco fiscal e a disposição para subir juros, se necessário, para combater a inflação. Na conversa com a jornalista Adriana Fernandes, Senna avaliou como inadequado o governo o governo aventar mudanças na meta de inflação, sob risco de contaminação das expectativas, e reforçou a mensagem publicada no Boletim Macro de janeiro, de que as medidas de ajuste fiscal anunciadas pelo ministro Fernando Haddad em janeiro continuam distantes “de uma política fiscal capaz de viabilizar uma queda sustentável dos juros reais, ao mesmo tempo em que se reduz a inflação”.

O cenário que emoldura a primeira decisão de política monetária do ano pelo Copom, marcada para hoje (1/2), é de pouca divergência quanto à perspectiva de manutenção da taxa básica de juros (Selic) em 13,75% ao ano, mas de preocupações sobre em que medida a evolução das decisões do governo no campo econômico encaminhará o país a uma projeção de inflação e juro de equilíbrio mais elevados nos próximos anos. Em entrevista a O Estado de S. Paulo (acesso pode ser restrito a assinantes do jornal), o chefe do centro de Estudos Monetários do FGV IBRE José Julio Senna afirmou que o papel do BC neste momento deverá ser manter seu alerta sobre o risco fiscal e a disposição para subir juros, se necessário, para combater a inflação. Na conversa com a jornalista Adriana Fernandes, Senna avaliou como inadequado o governo o governo aventar mudanças na meta de inflação, sob risco de contaminação das expectativas, e reforçou a mensagem publicada no Boletim Macro de janeiro, de que as medidas de ajuste fiscal anunciadas pelo ministro Fernando Haddad em janeiro continuam distantes “de uma política fiscal capaz de viabilizar uma queda sustentável dos juros reais, ao mesmo tempo em que se reduz a inflação”.

Em webinar promovido nesta segunda pela FGV Educação Executiva, o ex-secretário do Tesouro Carlos Kawall (na foto), sócio-fundador da Oriz Partners, ressaltou que será preciso que o governo garanta uma regra fiscal satisfatória, medidas compensatórias de receita – como a volta da tributação dos combustíveis – e outras na mesma direção para 2024. “Caso contrário, desperdiçaremos a oportunidade de surfar o momento favorável da economia global a partir da segunda metade de 2023 e no ano que vem com juros mais baixos”, afirma. Na previsão do economista, o melhor cenário para início de redução da Selic é o quarto trimestre deste ano.

Em sua apresentação, Kawall ressaltou a significativa melhora da perspectiva no campo internacional, com a economia americana antevendo uma luz no fim do túnel. Ainda que os dados de mercado de trabalho continuem fortes, praticamente a pleno emprego, o economista indicou o caminho de moderação nos aumentos salariais. “É possível que hoje o FED suba os juros em mais 0,25%, e eventualmente promova outra alta igual em março, chegando a 5%. Ainda é um nível bastante elevado, mas já com uma visão de que não se precisará ir além desse patamar”, diz. No caso da zona do euro, a estimativa é de que se chegue a uma faixa de 3,5%encerrando o ciclo de alta ao longo do primeiro trimestre também. Kawall ressalta que o cenário no campo energético na região com o choque da guerra na Ucrânia e o corte de suprimento de gás russo foi melhor que o esperado e, com isso as expectativas econômicas crescimento zona do euro que se situava no terreno negativo agora mais próximos de zero. “A taxa de desemprego na zona do euro ainda está no menor nível desde a criação da moeda única em 2000, o que coloca o BCE na posição de ainda subir juros, mas ainda assim o panorama é melhor do que o estimado em 2022”, afirma.

E, como fecho desse panorama, Kawall destaca as perspectivas melhores para a economia chinesa. Depois de em 2022 o país registrar o segundo crescimento amis baixo dos últimos 45 anos, de 3%, as projeções para 2023 já passam a ser revisadas para cima, saindo do nível de 4,5% para mais próximo dos 5%. “Essa mudança é positiva para o Brasil, pois pode se refletir na demanda de commodities e na valorização da nossa moeda”, afirma, lembrando que nesse panorama cambial também influi a tendência de um dólar mais fraco globalmente.

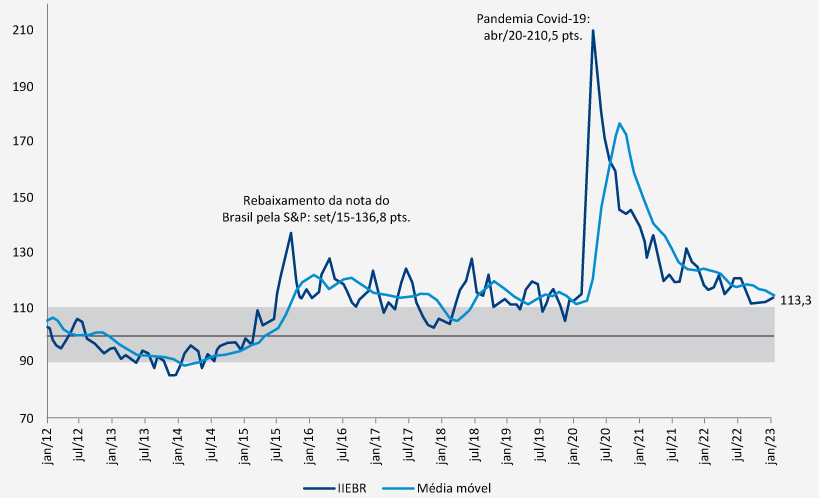

Indicador de Incerteza da Economia Brasil (IIE-Br)

(em nível e em média móvel de seis meses)

Fonte: FGV IBRE.

O economista ressalta, entretanto, que a tendência para a economia global ainda é de desaceleração, e que a melhora das expectativas internacionais não é suficiente para mitigar os impactos das questões que têm feito a incerteza aumentar no campo doméstico, como apontou o Indicador da Incerteza da Economia – Brasil (IIE-Br) de janeiro, divulgado pelo FGV IBRE esta semana, com alta de 0,6 ponto. Kawall destacou que, além das medidas no campo fiscal necessárias para contrapor a direção expansionista da política fiscal promovida com a PEC da Transição – “e que envolve gastos recorrentes”, lembra –, a posição do presidente em questionar a autonomia do Banco Central, e do ministro Haddad em sinalizar uma futura revisão da meta de inflação, joga contra o equilíbrio das expectativas, tal como mencionado por Senna. “A ideia de expansionismo fiscal acarreta uma pressão na taxa de juros de equilíbrio. Antes da pandemia, se falava em 3% de juro real de equilíbrio, depois passou-se a falar em 4%, e agora as expectativas já estão se formando em torno de 5%”, diz. “E se a projeção de inflação não é mais 3%, mas 3,5%, a taxa de juros projetada para 2025/26 é de 8,5%, quando poderia muito bem ser 6 ou 7%. Ou seja, estávamos num processo, tanto via juro de equilíbrio quanto inflação definida na meta, de convergência a níveis internacionais, e agora estamos no caminho de nos distanciar desse padrão de referência internacional”, diz, referindo-se a metas de inflação de 3% em economias emergentes.

Kawall também alertou para as dificuldades que o governo poderá ter para emplacar sua agenda de reformas no Congresso, destacando especialmente a reforma tributária. “Há sinalizações positivas do governo, com especialistas na equipe, como Bernard Appy. Mas é um tema que envolve interesses dentro do setor privado difíceis de serem conciliados, como ampliar a carga tributária do setor de serviços. Precisará de um comprometimento político muito grande. Apesar da equipe de governo, ainda não vi o presidente falar dessa reforma como prioridade”, afirmou. Ele ainda alertou que o governo terá um difícil contexto de conciliar uma desaceleração econômica contratada com as expectativas dos eleitores por melhora de bem-estar, que alimentam a popularidade do governo. “Vale lembrar, entretanto, que os governos de esquerda da região – Chile, Peru, Colômbia – não se deram bem ao implementar políticas de cunho mais populista, sofrendo uma rápida queda de popularidade. Veremos o que ocorre no Brasil.”

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.