Economia brasileira fecha 2021 sem fôlego, com desafios adiante

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Depois de substituir a expectativa de uma economia mais dinâmica no segundo semestre graças ao avanço da vacinação e do controle da pandemia pela foto de um país economicamente estagnado, especialistas olham para o Brasil de 2022 com preocupação. A edição de dezembro do Boletim Macro do FGV IBRE disseca esse panorama cauteloso, prevendo um ano difícil para a atividade.

No Boletim, os pesquisadores lembram que essa virada de expectativa na segunda metade do ano foi fruto de um processo inflacionário forte e persistente agravado pela crise hídrica, somado a incertezas políticas e fiscal em meio à pressão por aumento de gastos para o próximo ano, de eleições. Tal como Silvia Matos, coordenadora do Boletim Macro IBRE, ressaltou no IV Seminário de Análise Conjuntural, “temos problemas estruturais de longa data, mas neste momento a perda de vigor da recuperação vem do cenário inflacionário, anabolizado por uma depreciação cambial acima do que é explicado pelos fundamentos, característica de períodos de estresse fiscal”.

Os pesquisadores do FGV IBRE preveem um crescimento de 0,6% no quarto trimestre deste ano em relação ao trimestre anterior, puxado pelo setor de serviços, e com recuo da indústria. “Isso significa terminar o ano com o PIB apenas 0,5% acima do patamar atingido no último trimestre de 2019”, apontam, no Boletim. Com isso, a estimativa para o PIB de 2021 foi revisada para 4,6%. Pelo lado da oferta, a agropecuária deverá recuar 0,5% no ano, serviços crescerão 5% e a indústria, 4,2% “influenciada principalmente pelo elevado carregamento estatístico da indústria de transformação e pela retomada da construção civil”, aponta o Boletim.

Em 2022, a indústria continuará apresentando dificuldades, observam os pesquisadores, que sofrerá com o impacto da alta de juros. Silvia, junto às pesquisadoras Marina Garrido e Mayara Santiago, ilustram bem o impacto da política monetária na atividade no ano que vem ao separar as previsões para o PIB cíclico - formado pelas atividades mais sensíveis a choques e estímulos monetários, o que exclui agropecuária, indústria extrativa, atividades imobiliárias e de alugueis e a administração pública - do não cíclico, ou exógeno. Levando em conta uma Selic de 12,25% no final de 2022, o PIB cíclico contribuirá em -0,6 ponto percentual para o PIB total, enquanto o exógeno registrará 1,3 p.p., resultando em um PIB de 0,7%, “que pouco supera o carregamento estatístico, estimado em 0,4%”, afirmam.

A análise dos especialistas do FGV IBRE da área de Sondagens aponta que 2022 encontrará empresas e consumidores em uma postura pessimista, “tomando decisões cautelosas em relação a gastos de investimento e consumo discricionário”. No Boletim, Aloisio Cameplo e Viviane Seda indicam que o declínio da confiança observado a partir de setembro tanto entre empresários quanto das famílias se acentuou nos últimos meses do ano - no caso das empresas, saindo do terreno neutro para o pessimista e, no caso dos consumidores, para a casa dos 74 pontos, bem distante no nível neutro, nos 100 pontos. Ainda que o mercado de trabalho esteja em um movimento contínuo de recuperação, como aponta a PNAD Contínua, essa retomada tem se concentrado na criação de vagas informais. E, nos dados mensalizados, aponta a uma desaceleração, em linha com o desaquecimento da economia.

A inflação, como indicou André Braz ao Blog da Conjuntura, deverá manter-se próxima dos dois dígitos no primeiro trimestre de 2022, convivendo com juros altos, corroendo o potencial de crescimento da atividade por ambos os lados: ao minar o poder de compra das famílias, e pressionando as condições de crédito e do mercado de trabalho. Conforme ressalta José Júlio Senna em sua análise de política monetária, diferentemente dos bancos centrais de países desenvolvidos, o BC brasileiro não pode correr o risco de se manter atrás de curva sob risco de desancoragem das expectativas inflacionárias, o que reforça a diretriz do banco de realizar um ciclo de aperto monetário que avance “significativamente em território contracionista”, até que o processo de desinflação esteja encaminhado. Tarefa que se torna mais desafiadora com a decisão do banco central americano (FED) de intensificar o processo de normalização, ao estimar três subidas de juros básicos em 2022, provavelmente a partir do segundo trimestre.

Alguns destaques da edição de dezembro do Boletim Macro:

• Expectativas de empresários e consumidores

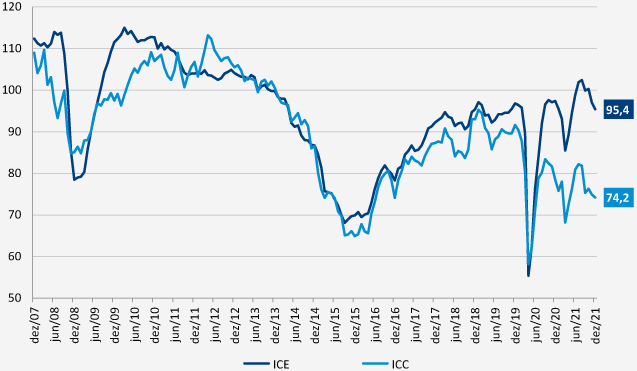

A confiança de empresários e consumidores começou a declinar em setembro e, de acordo ao resultado de novembro e à prévia de dezembro, esse movimento se acentuou nos dois últimos meses do ano. Entre empresas, além da queda registrada em indústria e comércio, preocupa a perda de otimismo do setor de serviços, especialmente as atividades beneficiadas pela retomada do consumo presencial. No caso dos consumidores, desemprego e inflação persistente continuam pesando - esta última, inclusive, passou a influenciar no humor de consumidores de todas as faixas de renda. Cautela no consumo e no investimento resumem o clima das sondagens.

Confiança de Empresas e Consumidores

(Com ajuste sazonal, em pontos)

Fonte: FGV IBRE.

• Mercado de trabalho

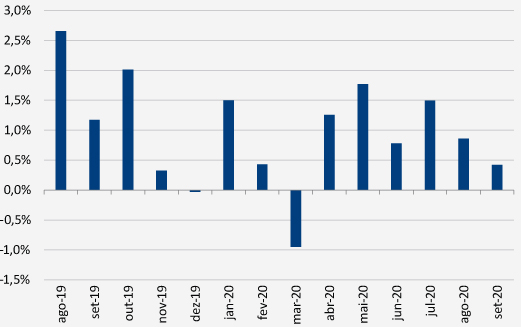

Mesmo com a relevante queda na taxa de desocupação apontada pela PNAD Contínua (de 13% para 12,6% em setembro, com estimativa de novo recuo em outubro, para 12,3%), observa-se na margem uma desaceleração na variação de número de ocupados na série mensalizada. O que pode ser atribuído à perda de ritmo da atividade econômica.

Variação Mensal da População Ocupada com ajuste sazonal

Fonte: PNADC. Elaboração: FGV IBRE.

• Política fiscal

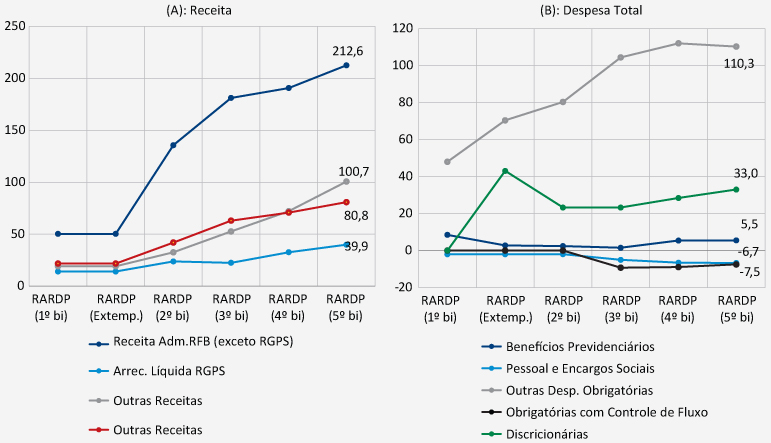

A inflação, somada a outros fatores de natureza conjuntural, colaborou para uma arrecadação federal acima do projetado, trazendo um conforto inesperado e oportuno. Comparados às projeções da PLOA 2021, a receita total estimada cresceu nominalmente em 22,6%, enquanto a despesa total expandiu-se em 8,9%. Com os desafios de um ano de corrida eleitoral adiante, espera-se prudência para que esse alívio não implique uma piora do quadro fiscal no futuro.

Receita Líquida e Despesa Total - principais itens

Variação com relação à PLOA 2021 – R$ bilhões

Elaboração Própria. Fonte: PLOA 2021 e Relatório de Avaliação de Receitas e Despesas Primárias – 1o ao 5o bimestre.

• Setor externo

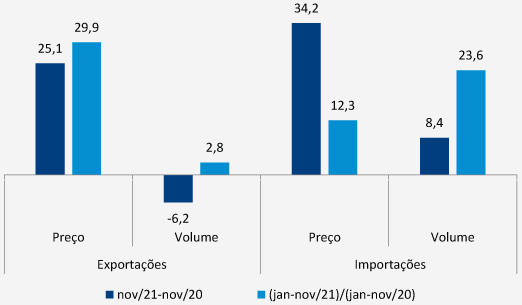

Mesmo se destacando positivamente na economia brasileira em 2021, a balança comercial teve seu resultado previsto para o ano revisado para baixo. De uma estimativa de superávit que chegou a US$ 70,4 bilhões, agora espera-se US$ 59,9 bilhões. O aumento nos preços e volumes das importações, junto com o recuo no volume exportado e a desaceleração no crescimento dos preços das commodities, explicam esse resultado. Para 2022, as perspectivas são de que uma possível instabilidade cambial interfira negativamente nas operações de comércio exterior. A estimativa continua sendo de superávit, mas menor do que em 2021.

Variação (%) nos índices de volume e preço das exportações e importações

Fonte: http://comexstat.mdic.gov.br/. Elaboração FGV IBRE.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.