É preciso discutir tributação sobre patrimônio, mas só depois de se garantir as reformas da tributação direta e indireta, defendem especialistas

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

O pós-pandemia brindou o mundo com um ônus, do qual nenhum país escapa: em maior ou menor grau, todos ficaram mais endividados e mais desiguais. Em regiões como a América Latina, esse seria um motivo para revisão do sistema tributário em busca de uma equação orçamentária mais equilibrada e distributiva, ao qual se somam desafios como o de sustentação do sistema de seguridade social em uma economia cada vez mais digitalizada e menos dependente de trabalho, especialmente de carteira assinada.

Em seminário promovido pelo Instituto de Pesquisa Econômica Aplicada (Ipea) nesta terça-feira (30/5), Alberto Barreix, ex-economista-chefe fiscal do Banco Interamericano de Desenvolvimento (BID), atual consultor do banco, defendeu que essa realidade poderá levar os países latino-americanos a revisar seus modelos de tributação sobre o patrimônio, rubrica que registra baixa arrecadação. Em sua apresentação, Barreix citou algumas vantagens dessa tributação: gera uma arrecadação que sofre menos flutuações - diferentemente do imposto de renda, por exemplo, além de colaborar para a construção de um modelo mais distributivo. Além disso, pode ser desenvolvida de forma casada com outros incentivos prementes na atual conjuntura, como os possíveis desenhos de um IPVA que respondam ao desafio de descarbonização do transporte, com um tratamento tributário diferenciado para meios movidos a energia renovável e que valorize o transporte público, mitigando congestionamentos nas grandes cidades.

Barreix salientou, entretanto, que essa tarefa precisa ser realizada “com bisturi” - “ou com um preciso tratamento a laser”, salientou, atualizando a metáfora para a tecnologia mais avançada. Ele lembra que argumentos não faltam sobre a possibilidade de se gerar impactos negativos. Entre eles, para o investimento e o empreendedorismo, e situações de dupla tributação - por exemplo, no caso do imposto a heranças. Além de questões que precisam ser adequadamente tratadas como as de territorialidade, ou seja, de como tributar ativos fora do país de origem do declarante para evitar fuga de capital.

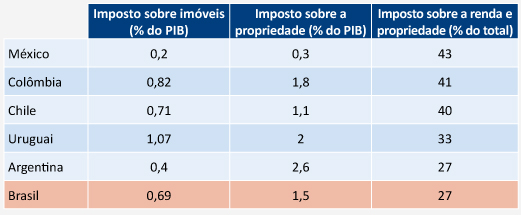

“Imposto ao patrimônio é importante e é preciso considerá-lo. Na América Latina, cobra-se muito mal especialmente o imposto de imóveis. Aí temos um déficit que precisamos corrigir”, afirmou, destacando o impacto especialmente para o caixa de governos subnacionais. “Mas, como disse, é preciso pensar em desenhos inteligentes.”

Impostos sobre a propriedade e sobre a renda na América Latina, países selecionados

Fonte: imposto imóveis - Cepal / Ciat / BID / OCDE 2018; demais: OCDE 2022 e Cepal 2023.

Para o Brasil, que já vive um processo de reforma tributária, seria um momento oportuno para equacionar esses desequilíbrios? Para Fernando Geiger, do Ipea, a resposta é não. No evento, ele lembrou que se trata de uma agenda que sofre muita resistência e pode desorganizar o debate. “Temas como a taxação de grandes fortunas pode gerar muito barulho, e considero que tratar dela agora seria um erro estratégico. Acho que temos que garantir os consensos que conquistamos quanto à tributação sobre consumo - da qual trata a primeira fase da reforma - e ter grandes ganhos na reforma da tributação direta”, defendeu. E, depois de mapeadas as principais resistências, partir para a discussão do imposto patrimonial.

Geiger, que em sua atividade de pesquisa já trabalhou junto a Fernando Rezende e José Roberto Afonso - que escreve para a Conjuntura Econômica (leia seu artigo da edição de maio) -, ressalta que o histórico de promover maior progressividade no imposto patrimonial no Brasil é tortuoso. “No caso do IPTU, isso só aconteceu depois da EC 29, de 2000”, lembra. Pedro Humberto Carvalho, também do Ipea, lembrou que o ITCD (imposto de transmissão causa mortis e doações), “no regime militar tinha alíquota de 2% e base restrita para imóveis; na Constituição, teve sua base ampliada para qualquer bem herdado, e em 1992 ficou-se a alíquota de 8%”. Carvalho também destacou o caso do ITR, “cujas alíquotas variam de 0,03% a 20% mas, por ser um imposto declaratório, a arrecadação está concentrada na faixa de menor valor”.

No livro Progressividade Tributária e Crescimento Econômico (acesso gratuito aqui), Manoel Pires, coordenador do Observatório de Política Fiscal do FGV IBRE, orrganizador e coautor da obra, destaca que no caso do imposto sobre grandes fortunas o potencial de arrecadação observado ao redor do mundo é limitado, o que torna levou o financiamento dos Estados a estar mais viculado ao imposto de renda. Por isso, defende que “a discussão do IGF deve ser feita de forma integrada com as demais de tributação sobre patrimônio que afetam o retorno pós-tributo da poupança e da riqueza: heranças e doações, ganhos de capital sobre ativos financeiros e demais propriedades como bens imóveis”. No caso do imposto sobre heranças e doações, Pires afirma que há impactos econômicos importantes conforme o desenho do imposto. Alguns modelos possíveis que cita no livro são: “• ampliação da alíquota marginal máxima para 30%, com taxas progressivas incrementais de 5 pontos percentuais • uma faixa de isenção que pode ser definida a partir do equivalente a 40 salários mínimos por ano, que é quando as famílias em média começam a pagar IRPF conforme os dados da Receita Federal; • diferenciação do tratamento tributário para o imóvel de residência principal, no caso de cônjuge e de filhos. bem como para transmissão entre governos e para fins de políticas públicas; • medidas que flexibilizem o pagamento do imposto como parcelamentos para evitar problemas de liquidez dos contribuintes”.

Outra mensagem defendida tanto por Barreix quanto por Geiger no evento do Ipea é de que, na discussão sobre reforma tributária, é preciso abandonar as comparações internacionais na hora de se discutir a carga tributária ideal para o Brasil. “Temos o costume de comparar com países da OCDE. Mas cobrar o equivalente a 30% do PIB no Brasil não é o mesmo que na Suécia, pois não se gera a mesma riqueza”, diz Barreix, destacando que a melhor forma de se imaginar o financiamento de serviços públicos é observar a arrecadação per capita. Outros elementos que costumam confundir nessa análise é comparar países em que a seguridade social é privada - ainda que atuarial -, e por isso não entra no cálculo da carga tributária. Geiger, por sua vez, defendeu que “é preciso parar de criticar o percentual que arrecadamos de tributos indiretos, pois se trata de um importante fundo público”. Ele destacou que outros países com universalização de serviços como de saúde, previdência e educação também contam com uma maior base de arrecadação sobre o consumo.

Anote na agenda: dia 13/6, Manoel Pires, coordenador do Observatório de Política Fiscal, e Débora Freire Cardoso, subsecretária de Política Fiscal do Ministério da Fazenda, debaterão o livro Progressividade Tributária e Crescimento Econômico em evento presencial em Brasília, com moderação de Adriana Fernandes, repórter especial e colunista do jornal O Estado de S. Paulo. Inscrições aqui.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.