-

Entrevistas 14 mar 2024

“Crédito deve crescer mais e com perfil melhor este ano, mas hoje inadimplência ainda é alta”

-

Postado por Conjuntura Econômica

Luis Rabi, economista sênior do Serasa Experian

Por Solange Monteiro, do Rio de Janeiro

Dados do Serasa apontam que, em janeiro, 72 milhões de consumidores estavam inadimplentes no país. A que atribui a persistência da inadimplência nesse nível alto?

Dados do Serasa apontam que, em janeiro, 72 milhões de consumidores estavam inadimplentes no país. A que atribui a persistência da inadimplência nesse nível alto?

As variáveis que sempre afetaram a inadimplência são inflação e desemprego. Se olharmos o que aconteceu na recessão de 2014-2016, por exemplo, tivemos problemas nessas duas frentes. Desta vez, o que puxou esse número foi o impacto da inflação a partir de 2021, quando o IPCA chegou a subir, em termos anualizados, quase 14%, e isso obviamente fez um estrago monumental no poder de compra e capacidade de pagamento consumidores. Claro que, para combater a inflação, teve-se que aumentar taxa de juros, o que encareceu as dívidas, em especial as do consumidor que se utiliza de linhas de curto prazo, cheque especial, rotativo de cartão, mesmo crédito pessoal. Para se ter uma ideia, antes da pandemia, no final de 2019, os consumidores inadimplentes eram 63,3 milhões. Esse número saltou para 65,9 milhões em abril de 2020, mas com o pacote de medidas emergenciais de apoio do governo, caiu para 61,4 milhões no final de 2020. Durante o início de 2021, ficou oscilando em torno dos 62 milhões, mas a partir de setembro, entrou em ciclo de alta até chegar em 72 milhões em maio de 2022, nível mais alto que até então o Serasa tinha registrado, de uma série que se inicia em 2016.

Em resumo, desde 2021 ampliamos em quase 10 milhões os consumidores inadimplentes, e nossos números ainda não apontam a uma queda. Houve apenas uma estabilização, mas ainda em patamar elevado. Esperamos que com a continuidade do ciclo de redução de juros e a manutenção de bons resultados no campo do trabalho, tanto nos dados de emprego quanto em recomposição de renda, a inadimplência comece a cair. O fato de esse número ter estabilizado já é sinal de que a tendência de alta está se esgotando. Veja, se olharmos para a inadimplência bancária, ela começou a ceder já no segundo semestre do ano passado. Mas o consumidor que fica inadimplente, em geral não é de uma dívida só. A média de inadimplência que verificamos no Serasa é de quatro credores diferentes por CPF, frequentemente duas bancárias e duas não-bancárias. Quando as pessoas passam a colocar as finanças em ordem, em geral começam pelos bancos e cartões, para tentar recuperar a capacidade de tomar crédito. Mas para sair da base de inadimplentes do Serasa, é necessário pagar todas as dívidas, o que demora mais.

E no caso das empresas?

O quadro é parecido. Estamos em patamares recordes, com 6,7 milhões de empresas inadimplentes no país em janeiro. Em dezembro de 2019, eram 6,1 milhões. Em 2021, com os programas de apoio relacionados à pandemia, esse número caiu para 5,8 milhões, voltando depois para a casa dos 6 milhões, com o cenário de choque inflacionário/alta de juros. Mas, no caso da pessoa jurídica, o quadro começou a melhorar um pouco antes. Para as empresas, o comportamento da taxa de juros é uma variável fundamental. No ano passado, observamos o juro longo dando sinais de queda já no primeiro semestre, quando o Ministério da Fazenda apresentou o novo arcabouço fiscal. Isso já representou certo alívio, em termos de custo financeiro, com a substituição de dívidas caras por mais baratas antes dos consumidores, ao que se seguiu o início do corte da Selic em agosto. O que mais as empresas usam da rede bancária são produtos como antecipação de recebíveis, capital de giro, que são mais de curto prazo, em que se observa mais rapidamente o impacto da queda de juros.

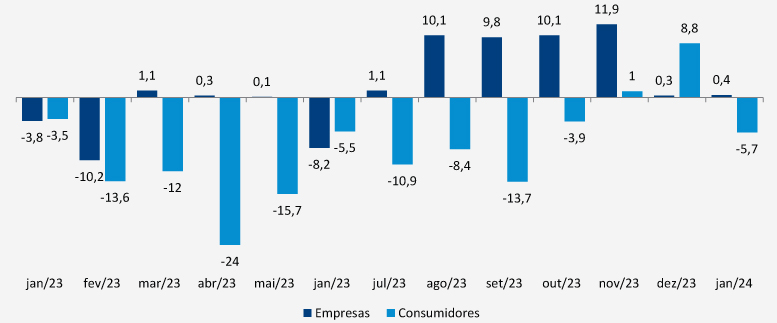

Demanda por crédito - variação anual (%)

Fonte: Serasa Experian.

Identificam crescimento na demanda por crédito neste início de ano? Em caso positivo, é um movimento preocupante, dado o nível de inadimplência observado?

No caso das pessoas jurídicas, a recuperação da demanda por crédito aconteceu a partir de meados de 2023. Entre consumidores, entretanto, o indicador de demanda de crédito registrou queda a partir de junho de 2022, e só no final do ano passado é que o número voltou para o terreno negativo. No acumulado do ano, a queda registrada foi de 9,1%; em 2022, essa tinha sido de 3,1%. Em janeiro de 2024 houve uma nova queda, mas a tendência agora aponta a recuperação. É provável que, a partir dos próximos meses, vejamos o consumidor com mais apetite. Saindo da inadimplência, ele poderá buscar novo crédito, nem que seja para substituir o que já tem por outro em condições mais vantajosas.

Temos um otimismo cauteloso. Nossa estimativa é de que a carteira de crédito total cresça 9,5% este ano – acima da projeção da Febraban, de 8,4%. Também consideramos uma melhora de perfil, com maior peso de linhas mais longas, para modalidades específicas. Vale lembrar que no ano passado o crédito expandiu 7,9%, puxado principalmente pelo “crédito desespero”, mais caro, como rotativo de cartão de crédito e cheque especial, no caso dos consumidores. Se observarmos os dados do Banco Central de tomada de crédito por modalidade, vemos que em janeiro linhas de prazo mais longo, como financiamento de veículos, tiveram aumento expressivo (de R$ 16,3 bilhões contra R$ 11,6 bilhões em janeiro de 2023); no crédito pessoal, foi R$ 18 bilhões contra R$ 14,6 bi na mesma comparação.

O que poderia comprometer essa visão otimista?

O fator que mais preocupa é o fiscal. Este ano o governo terá de entregar o cumprimento integral das metas que se comprometeu em meados do ano passado, e aí veremos se conseguirá entregar um resultado fiscal consistente ou não. Caso haja preocupações de que o resultado primário saia muito do combinado, o principal termômetro será o juro longo, seguido da taxa de câmbio, comprometendo a retomada de vários setores da economia, o que significa pior geração de caixa para as empresas e risco de aumento de desemprego.

No I Seminário de Análise Conjuntural de 2024 FGV IBRE/Estadão (saiba mais aqui), os economistas apontaram risco de que o segundo semestre traga tensões extras, incluindo uma perspectiva mais negativa para o resultado fiscal. É uma percepção alinhada à sua, não?

Sim. É possível que essa nuvem de incerteza seja pior do que estimamos hoje. Claro que há fatores positivos, como a possibilidade de o banco central americano operar um bom ritmo de corte de juros, com efeitos positivos para o Brasil. Mas ainda é preciso observar o que o governo pretende fazer para cumprir as metas pretendidas. Por isso é que o termômetro relevante é a curva longa do juro, que é onde o mercado vai precificar qualquer risco fiscal que de fato se materialize fora do esperado. No ano passado, o pacote de medidas do Ministério da Fazenda – que incluiu revisão do voto de qualidade no Carf, taxação de fundos offshore -, o governo conseguiu conter uma alta, mas com um equilíbrio fiscal de qualidade pior. Resta saber o que conseguirá este ano. Temos ainda que lembrar que este é o último ano de mandato do presidente do Banco Central, Roberto Campos, o que também poderá contribuir para o aumento da incerteza.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.