Confiança da construção se mantém melhor que em 2021, mas obras públicas e setor imobiliário já sentem efeitos da alta de inflação e juros

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

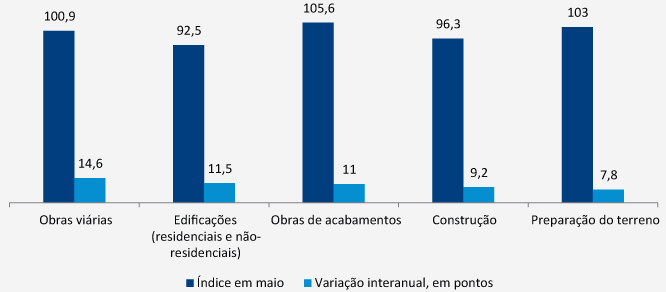

Na rodada de índices de confiança empresarial do FGV IBRE, a construção foi o único setor que registrou queda em maio. Depois de uma alta de 4,8 pontos em abril, o melhor desempenho setorial nesse mês, Ana Maria Castelo, coordenadora de projetos de Construção do FGV IBRE, aponta uma calibragem de otimismo. A avaliação sobre a situação atual dos negócios recuou 1,9 ponto, para 92,5 pontos, e o índice de expectativas registrou -0,7 ponto, caindo para 100,3 pontos, ainda no nível considerado neutro. Ana afirma que mesmo com o movimento de vaivém observado na confiança dos empresários desde o final do ano passado, os resultados demonstram uma situação mais favorável para o setor em 2022 do que em 2021 quanto ao nível de atividade, confirmada pelo aumento do emprego com carteira.

Na rodada de índices de confiança empresarial do FGV IBRE, a construção foi o único setor que registrou queda em maio. Depois de uma alta de 4,8 pontos em abril, o melhor desempenho setorial nesse mês, Ana Maria Castelo, coordenadora de projetos de Construção do FGV IBRE, aponta uma calibragem de otimismo. A avaliação sobre a situação atual dos negócios recuou 1,9 ponto, para 92,5 pontos, e o índice de expectativas registrou -0,7 ponto, caindo para 100,3 pontos, ainda no nível considerado neutro. Ana afirma que mesmo com o movimento de vaivém observado na confiança dos empresários desde o final do ano passado, os resultados demonstram uma situação mais favorável para o setor em 2022 do que em 2021 quanto ao nível de atividade, confirmada pelo aumento do emprego com carteira.

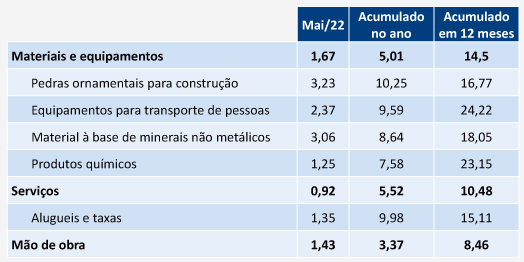

Comparativamente ao mesmo período do ano passado, os segmentos de obras viárias e de edificações – residenciais e não-residenciais – foram os que registraram maior variação positiva. Ambos, entretanto, ainda se mantêm expostos aos efeitos causados pelo cenário de alta de inflação e juros. No caso das obras viárias, Ana aponta que, mesmo sendo beneficiado pelo ano eleitoral e pela disponibilidade de caixa especialmente nos estados, ajudados pelos resultados fiscais de 2021, o setor tem tido problemas com o aumento dos custos da construção. Antes da deflagração da guerra, a tendência esperada pelos empresários era de gradual desaceleração dos preços dos insumos, com alguma pressão ainda pelo lado da mão de obra, com reajustes salariais. Mas não foi o que ocorreu. O Índice Nacional de Custos da Construção (INCC) do FGV IBRE aponta que em maio a variação de preços de máquinas, equipamentos e serviços – de 1,55%, acumulando alta de 5,10% no ano e 13,81% em 12 meses – foi até maior que a de mão de obra, com 1,43%, somando 3,37% de janeiro a maio e 8,46% em 12 meses. “As empresas que executam obras públicas reclamam que o índice médio de reajuste não está repondo o aumento de determinados insumos, como cimento (que em maio aumentou 6,58%, maior variação entre materiais registrada pelo INCC), havendo desequilíbrios de contrato, gerando estresse nas negociações de recomposição”, afirma Ana. Em webinar promovido recentemente pelo FGV IBRE, especialistas apontaram que, em tempos de inflação alta, a diferença de peso de cada insumo conforme a especificidade de uma obra pode inviabilizar um contrato, caso os materiais mais importantes registrem variações muito altas em comparação aos demais. “Na hora em que olhamos os principais limitadores apontados pelos empresários, o aumento do preço de materiais continua sendo o mais citado”, diz Ana.

Evolução Índice de Confiança da Construção FGV IBRE

Fonte: FGV IBRE.

Índice Nacional de Custo da Construção

itens selecionados, por maior variação (%) no acumulado de janeiro a abril

Fonte: FGV IBRE.

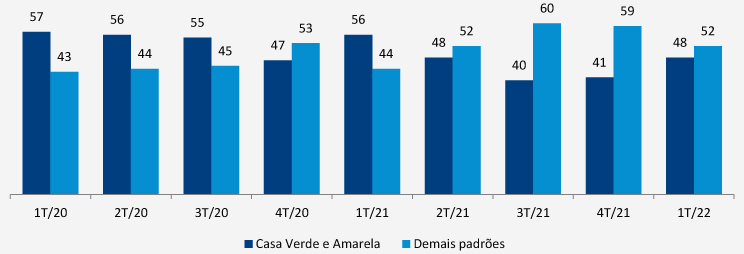

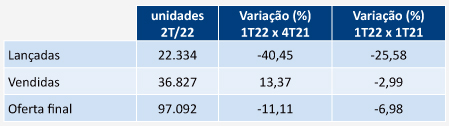

Já no segmento de edificações, o de maior peso no setor de construção, o maior destaque tem sido a queda em lançamentos no segmento de habitação popular. De acordo com os indicadores do mercado imobiliário divulgados na semana passada pela Confederação Brasileira da Indústria da Construção (CBIC), no primeiro trimestre de 2022 os lançamentos de unidades habitacionais do Casa Verde e Amarela (CVA) foram reduzidos em 40,4%, e a oferta final, em 11,1% em relação ao trimestre anterior. Com isso, a participação do programa nas unidades lançadas cai de 57% do total no primeiro trimestre de 2020 para 42% no primeiro trimestre deste ano, totalizando 22.334 unidades, contra 53.072 unidades no total de lançamentos.

No caso do programa de governo, a variação negativa não se dá afetada pelo canal dos juros – pois a contratação acontece com recursos do FGTS, com taxa mais baixa que o SBPE – mas pelo aumento do custo de insumos da construção civil e a queda do poder aquisitivo da população, que impactam a confiança de empresários e incorporadoras e inviabilizam a compra de um imóvel pelas famílias. Ana aponta que um dos fatores que alimenta a resiliência do segmento de edificações, mesmo diante da queda do CVA, foi o redirecionamento das empresas para a exploração dos segmentos de média e alta renda. “São segmentos importantes, mas não sustentam o crescimento no médio e longo prazo”, pondera.

Recentemente, o Ministério do Desenvolvimento Regional anunciou um aumento de 0,15% no multiplicador de subsídio do programa, o que deve gerar um crescimento de 12,5% a 21,4% no benefício, dependendo da renda familiar e da região, com o que espera cumprir o orçamento de R$ 60 bilhões destinados para o CVA este ano. Também analisa outras iniciativas, como ampliar o prazo de financiamento de 30 para 35 anos. Ana avalia que, com a perspectiva de um cenário ainda complexo adiante, será preciso novas revisões do programa de habitação popular, que desde 2020, quando mudou de nome, perdeu a categoria com maior subsídio – o Faixa 1 do Minha Casa Minha Vida, voltado a famílias com renda familiar bruta de até R$ 1,8 mil, em que o governo bancava 90% do imóvel, que deveria ter valor máximo de R$ 96 mil. “É preciso equacionar o programa para atender a faixa mais carente. E desenvolver ações complementares, como o aluguel social, reassentamento. Quando se fala de habitação social, aquisição de novas unidades não pode ser a única alternativa para as famílias de mais baixa renda. Há vários mecanismos que podem ser acionados, especialmente considerando as limitações orçamentárias da União, como também dos grupos mais carentes, que não têm como arcar com o custo de uma habitação”, diz.

Casa Verde e Amarela perde mercado

evolução unidades lançadas, por trimestre, divisão em % do total

Fonte: CBIC.

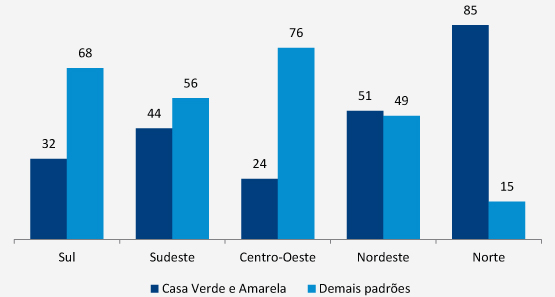

Participação (%) do Casa Verde e Amarela nas unidades lançadas no primeiro tri de 2022, por região

Fonte: CBIC.

Síntese da variação (%)

Casa Verde e Amarela

Fonte: CBIC.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.