-

Entrevistas 16 mai 2022

Pandemia eleva nível de crescimento do setor terciário no Estado de São Paulo; indústria ainda é desafio, aponta Fundação Seade

-

Postado por Conjuntura Econômica

Vagner Bessa, gerente da área de Indicadores Econômicos da Fundação Seade

Por Solange Monteiro, do Rio de Janeiro

Um dos temas de destaque da revista Conjuntura Econômica de maio são os desafios de crescimento econômico brasileiro sob o ponto de vista de algumas das principais economias estaduais. No caso de São Paulo, Vagner Bessa, gerente da área de Indicadores Econômicos da Fundação Seade, aponta que a pandemia dinamizou atividades como serviços prestados às empresas e comércio, elevando o nível de crescimento do estado, que pela primeira vez desde 1995 registra expansão do PIB acima do brasileiro por três anos consecutivos. “No caso da indústria, entretanto, o baque sofrido desde 2014 ainda não foi resolvido, e é um dos nossos problemas para crescer no médio prazo”, afirma Bessa, nesta conversa para a Conjuntura:

Um dos temas de destaque da revista Conjuntura Econômica de maio são os desafios de crescimento econômico brasileiro sob o ponto de vista de algumas das principais economias estaduais. No caso de São Paulo, Vagner Bessa, gerente da área de Indicadores Econômicos da Fundação Seade, aponta que a pandemia dinamizou atividades como serviços prestados às empresas e comércio, elevando o nível de crescimento do estado, que pela primeira vez desde 1995 registra expansão do PIB acima do brasileiro por três anos consecutivos. “No caso da indústria, entretanto, o baque sofrido desde 2014 ainda não foi resolvido, e é um dos nossos problemas para crescer no médio prazo”, afirma Bessa, nesta conversa para a Conjuntura:

Como a pandemia afetou a atividade econômica no estado de São Paulo?

Antes de falar da pandemia, é interessante voltar um pouco atrás para observar a evolução da economia paulista antes de 2020. A crise que desembocou na recessão brasileira de 2015-16 (em termos de resultado negativo no ano fechado), em São Paulo começou antes. Devido à profunda crise do setor industrial, o declínio no estado começa em 2013, e já em 2014 São Paulo regista PIB negativo. Em 2017, registra crescimento de 0,3% do PIB, ou seja, mal se sai da crise. O processo de recuperação começa a partir de 2018, e quando chega a pandemia, o estado tinha a economia um pouco mais organizada. No início de 2020, crescia a uma taxa anualizada de 1,9%. Houve o choque, mas a partir dos dados de alta frequência com os quais trabalhamos, percebemos que já em maio os efeitos das medidas de isolamento passam a ser menores na economia, com a atividade recuperando-se a partir do segundo semestre, o que resultou em um dado – que ainda é provisório – de crescimento de 0,3% do PIB paulista em 2020.

O que levou a esse resultado?

Observamos um movimento surpreendente do setor terciário. É fato que o setor de serviços foi o que mais sofreu durante a pandemia, mas no caso da economia paulista há uma característica que a diferencia dos demais estados, já que aqui o setor terciário é organizado em torno da grande empresa e setores que atendem outras empresas, como o setor financeiro e os serviços de informação e comunicação. E essa infraestrutura foi muito demandada. É uma situação particularizada em relação a outros estados, que dependem mais dos serviços prestados às famílias – estes sim, muito afetado com as medidas de isolamento necessárias para conter o contágio pelo coronavírus – e da administração pública. Então, notamos que em 2020 o setor de serviços de São Paulo, por características estruturais da economia paulista, foi favorecido pela crise. Outra característica positiva é que fizemos uma virada muita rápida para o home office, com as empresas se organizando muito rapidamente. Vale lembrar que, apesar de ter um núcleo industrial estratégico, 70% da economia paulista são alocados no setor de serviços.

No caso da indústria, entretanto, o baque sofrido por esse setor a partir de 2014 ainda não foi resolvido, e é um dos nossos problemas para crescer no médio prazo. Em 2020, o único segmento que se saiu bem foi a indústria de alimentos, a segunda maior do estado, perdendo apenas para o setor automobilístico. Esta indústria foi impulsionada especialmente pelo segmento ligado ao agronegócio, ao segmento de açúcar para exportação.

Já no caso do comércio, que é uma atividade difícil de se analisar, percebemos que houve um crescimento do atacado em função do comércio eletrônico. Isso foi interessante, porque São Paulo é um hub nacional de intermediação de mercadorias. E por que isso tem impacto no PIB? Porque quando você mede o emprego, o comércio atacadista representa 10% do emprego nesse setor, mas em São Paulo ele é o segmento mais importante em termos de valor adicionado, representa quase metade do registrado pelo comércio paulista como um todo. É uma atividade altamente produtiva, e essa composição – entre atacado e varejo – também é particular de São Paulo, outros estados não têm na mesma proporção.

A Fundação Seade estima que o PIB de São Paulo em 2021 foi de 5,7%, também acima do nacional. Como qualifica essa evolução?

É um resultado que continua ajudado pelo impulso da pandemia, que levou o estado a outro patamar de expansão de PIB. Em 2021, São Paulo alcançou os índices de crescimento mais altos de série histórica, iniciada em 2013, recuperando espaço perdido na economia brasileira. E que continua em 2022. O PIB+30, indicador desenvolvido pelo Seade que nos permite observar as estatísticas preliminares do PIB de São Paulo, tem nos surpreendido. No início do ano, estávamos com a mesma sensação de outros analistas sobre o PIB brasileiro, de que 2022 tinha começado para São Paulo pior do que pensávamos. Mas as estatísticas refletiam um problema muito demarcado na indústria automobilística, por causa de uma antecipação da produção no último trimestre de 2021 e um período de férias coletivas em janeiro. Mas já em fevereiro e março houve uma recuperação surpreendente. O comércio também foi bem, e olhando a série vemos que não é um outlier. Claro que nossas projeções – antecipando um dado que será divulgado pelo IBGE só daqui a dois anos –, serão revistos posteriormente, incluindo novos dados como balanços de empresas. Mas o que vemos até agora nos parece muito positivo.

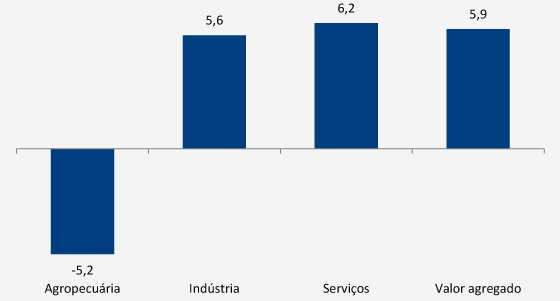

Evolução (%) PIB paulista em 2021, por setor

Fonte: Fundação Seade.

Em 2021, maior dinamismo fora da região metropolitana

regiões administrativas (RA) selecionadas, por participação no total da economia do estado

Fonte: Fundação Seade (leia mais).

Números do Seade apontam que em 2021 a região metropolitana cresceu menos que várias outras regiões administrativas do estado. Isso é fator de preocupação?

As regiões que mais crescem, em geral, são as mais industrializadas. Áreas como as de Campinas, Sorocaba, contam com uma indústria cuja capacidade de produzir crescimento no entorno é gigantesca. Indústria sempre demanda insumo, conhecimento técnico, assistência, contabilidade, entre tantas outras atividades, puxando uma cadeia muito mais longa que o setor de serviços não demanda. No caso do resultado de 2021, entretanto, temos que levar em conta também que na economia dessas regiões a participação de atividades como a aeroportuária não se dá na mesma proporção do que na região metropolitana, que conta com dois importantes aeroportos, que ainda não recuperaram o movimento pré-pandemia. Tampouco contam com metrô, trem, que também se encontram na rabeira do processo de recuperação e afetam o resultado da região metropolitana.

É possível identificar algo de estrutural nessa mudança de nível de crescimento do estado?

De acordo aos nossos estudos, se pegarmos o setor financeiro, imobiliário, comércio, estes já mudaram de patamar na economia de São Paulo. A indústria de transformação, não. Caímos a partir de 2014 e não conseguimos retomar o mesmo nível de dinamismo do começo de 2010. Mas esse resultado precisa ser mais bem-avaliado. É comum ouvirmos frases como “nunca mais produzimos carros como em 2013”. É preciso considerar, entretanto, que no início da década houve muito incentivo para essa produção, o que não significa que essa marca seja a adequada de se perseguir. Será que produzíamos o quanto precisávamos, ou havia distorção provocada por uma política anticíclica? É importante, para São Paulo, refinar essa análise.

No caso do setor terciário, como disse, o impulso verificado no início da pandemia não parou. A modernização do setor de serviços é algo que vem se mostrando quase geracional, e agora se dinamizou. Discute-se essa tendência desde a década de 1990, mas a aceleração do que poderia vir em cinco, dez anos em termos de modernização serviços, incorporação de tecnologia da informação definitivamente colocou o setor em destaque. E isso tem impactos na produtividade que ainda não conhecemos, e precisamos estudar.

Como vê as perspectivas econômicas de médio prazo para o estado?

Crescimento regional não se dá de forma independente. São Paulo cresce, mas não a despeito da política macroeconômica nacional. O estado está entre as principais economias do mundo – 21ª em 2020 –, e precisa de uma política macroeconômica nacional compatível com sua capacidade de crescimento, para a atração de investimentos. E, a partir daí, a política regional fará diferença.

No médio prazo, identificamos temas críticos que possivelmente serão colocados no debate eleitoral este ano. Precisamos equacionar a questão da indústria. Especialmente diante da questão que hoje se coloca em nível mundial, de internalização de cadeias para se reduzir a dependência de insumos externos. É um tema complexo que não pode ser decidido a botinadas, nem com base em políticas velhas, mas que está sendo imposto a qualquer país. Com a estrutura industrial que São Paulo possui, o estado se vê diante das mesmas questões que hoje estão colocadas para várias economias do globo, e que também passa por temas como inovação, qualificação de rede de fornecedores. São questões estratégicas. Também faz parte desse debate voltar os olhos para a requalificação de regiões como a do ABC paulista. Qualquer lugar do mundo gostaria de ter o patrimônio industrial do ABC. Isso é estratégico.

Precisamos priorizar segmentos que cresçam com boa inserção ocupacional, que correspondam aos anseios do indivíduo com mais escolaridade. Para gerações anteriores, empregar-se no setor industrial demandava apenas o ensino médio. Hoje a escolaridade média necessária se elevou e povoou a indústria com pessoas mais qualificadas. Por outro lado, se a escolaridade cresce, é preciso gerar empregos que correspondam a essa formação. E a resposta para essas questões de futuro quem vai entregar prioritariamente é o setor de serviços. Assim, atividades como a do setor de saúde, entre outras nas quais o estado apresenta vantagens internacionais, serão estratégicas.

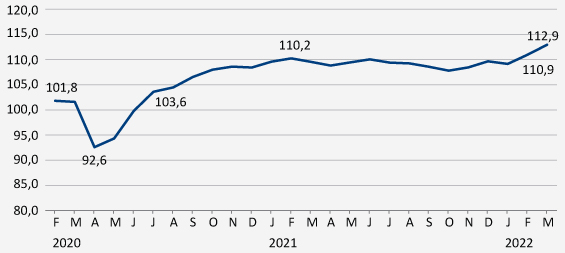

PIB paulista mantém recuperação; em março, manteve-se em patamar superior ao pré-pandemia

Índice de volume do PIB+30 de março de 2022, com ajuste sazonal

Fonte: Fundação Seade.

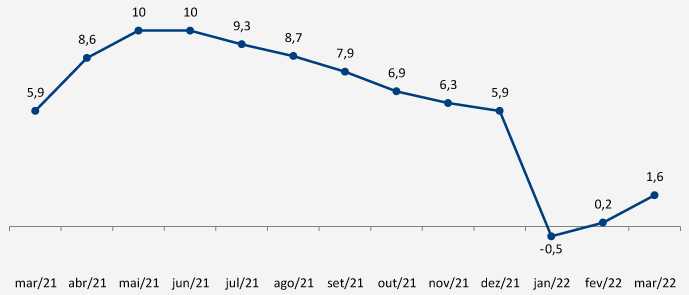

Taxa de crescimento acumulada no ano em relação ao mesmo mês do ano anterior, em %

PIB+30

Fonte: Fundação Seade.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.