Necessidade de retomada dos investimentos deve influenciar debate sobre futuro do teto de gastos

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Com estimativas para o crescimento do PIB de 2022 cada vez mais baixas – a projeção do Boletim Macro do FGV IBRE é de 0,6% –, medidas para injetar dinamismo na atividade tendem a ganhar a pauta. E o investimento, especialmente em infraestrutura, está entre os líderes dessa lista, por ser geradora de emprego e, quando bem executada, trabalhar a favor da produtividade do país. Do ponto de vista do investimento público, entretanto, os últimos anos têm demonstrado uma curva preocupantemente em queda. Levantamento do Observatório da Política Fiscal do FGV IBRE mostra que, como proporção do PIB, o investimento do governo central saiu da casa dos 0,64% ao ano registrados de 2009-2014 para uma média de 0,29% de 2015 a 2020. E o investimento do governo geral, que soma as três esferas – municipal, estadual e federal –, cai de 2,2% do PIB na média dos seis anos encerrados em 2014 para 1,3% nos seis anos entre 2015-20. No caso do investimento em infraestrutura, levantamento da Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib) indica que a ampliação da fatia do investimento privado nos últimos anos não foi suficiente para mitigar uma retração de cerca de ¼ do valor registrado no período anterior a 2015, em grande parte pela motivada pela queda do investimento público, levando o investimento agregado a ficar abaixo do suficiente até para cobrir a depreciação do estoque atual.

Com estimativas para o crescimento do PIB de 2022 cada vez mais baixas – a projeção do Boletim Macro do FGV IBRE é de 0,6% –, medidas para injetar dinamismo na atividade tendem a ganhar a pauta. E o investimento, especialmente em infraestrutura, está entre os líderes dessa lista, por ser geradora de emprego e, quando bem executada, trabalhar a favor da produtividade do país. Do ponto de vista do investimento público, entretanto, os últimos anos têm demonstrado uma curva preocupantemente em queda. Levantamento do Observatório da Política Fiscal do FGV IBRE mostra que, como proporção do PIB, o investimento do governo central saiu da casa dos 0,64% ao ano registrados de 2009-2014 para uma média de 0,29% de 2015 a 2020. E o investimento do governo geral, que soma as três esferas – municipal, estadual e federal –, cai de 2,2% do PIB na média dos seis anos encerrados em 2014 para 1,3% nos seis anos entre 2015-20. No caso do investimento em infraestrutura, levantamento da Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib) indica que a ampliação da fatia do investimento privado nos últimos anos não foi suficiente para mitigar uma retração de cerca de ¼ do valor registrado no período anterior a 2015, em grande parte pela motivada pela queda do investimento público, levando o investimento agregado a ficar abaixo do suficiente até para cobrir a depreciação do estoque atual.

Dados da Secretaria do Tesouro Nacional (STN) apontam que em 2021, até o terceiro trimestre, o investimento líquido do governo federal se manteve negativo em relação ao mesmo período do ano anterior. “Para 2022, o investimento previsto no Orçamento é de R$ 42,3 bilhões. Se o PIB ficar em torno de R$ 9,4 trilhões, que atualmente é nossa projeção, teremos um nível de investimento do governo central de 0,4 a 0,5% do PIB”, diz Felipe Salto, diretor-executivo da Instituição Fiscal Independente (IFI) do Senado. “Considerando que o investimento público tem um efeito multiplicador elevado se for bem feito, podendo impulsionar o investimento privado, esse percentual ainda é muito baixo. Precisamos de mecanismos que permitam ampliá-lo, juntamente com o gasto social, essencial para combater um nível de desigualdade tão elevado que permanece no Brasil”, afirmou Salto, em webinar promovido na última sexta-feira (28/1) pela Secretaria de Planejamento do Ceará, com moderação de Flavio Ataliba, secretário executivo do Planejamento e Gestão Interna da Seplag, pesquisador associado do FGV IBRE.

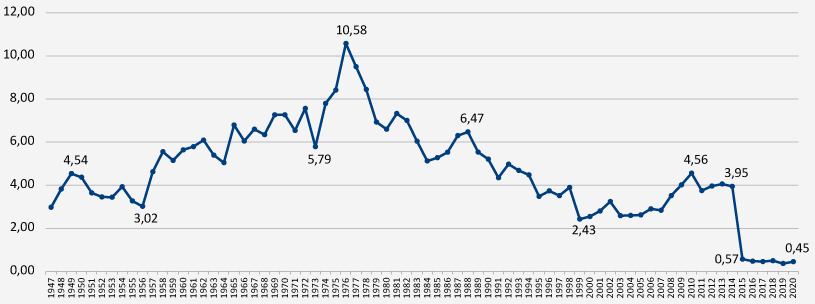

Evolução investimento setor público consolidado, em % do PIB

(exclusive empresas estatais subnacionais)

Fonte: Observatório de Política Fiscal.

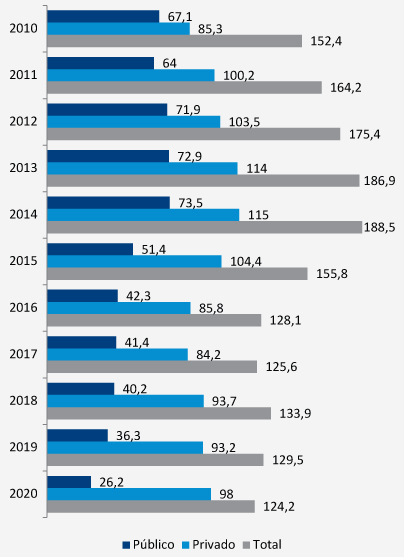

Investimento em infraestrutura: público x privado

(R$ bilhões, a preços de 2020)

Fonte: Abdib.

Uma notícia positiva em 2021, afirma Salto, é a reação dos estados nesse campo. Ele cita levantamento da diretora da IFI Vilma Pinto, a ser divulgado nos próximos dias, que mostra que a dotação de investimentos agregada conjunta desses entes, que estava prevista em R$ 69,2 bilhões, praticamente dobrou ao longo do ano, graças ao desempenho da arrecadação de ICMS, impulsionada pela inflação. “Claro que o desempenho entre estados não é homogêneo, e alguns casos preocupam mais que outros”, diz, referindo-se àqueles que estão aproveitando essa folga de receita não recorrente para dar reajustes salariais, que são despesas permanentes.

Para o diretor da IFI, um passo fundamental para se garantir maior espaço para o investimento público é reforçar o planejamento orçamentário. No evento, Salto destacou que hoje apenas 7% do orçamento federal equivalem a despesas discricionárias – que incluem investimentos, gastos de custeio da máquina e outros como parte das despesas com saúde e educação –, e que, na ausência de uma revisão séria dos gastos obrigatórios, a compressão dos investimentos se torna inevitável para se cumprir o teto de gastos. Salto lembrou que a própria Constituição de 1988 previa o desenvolvimento de planos plurianuais (PPAs). “A ideia do PPA era permitir que o Estado tivesse condições de programar investimento, desenvolvimento de determinadas áreas, mas isso se perdeu”, afirma. Hoje, cita, há instrumentos mais modernos para se realizar essa gestão, como práticas de spending reviews, que são revisões periódicas obrigatórias de gastos e programas governamentais, para conferir sua efetividade e coerência com a demanda por política públicas. “São elementos que poderiam ajudar a tornar o processo orçamentário mais transparente, eficaz e eficiente”, diz Salto.

Essa necessidade de se retomar o investimento inevitavelmente também alimentará o debate em torno da revisão das regras fiscais, com vistas a 2023. Isso porque, se por um lado a credibilidade em uma trajetória sustentável da dívida pública ajudada por regras fiscais colabora para manter juros baixos e, com isso, incentivar o investimento privado, por outro, é notório que a tarefa de encaixar os gastos públicos dentro do teto sem uma revisão adequada da fatia obrigatória tornou o corte em investimentos uma constante problemática.

No webinar, o deputado federal Mauro Benevides Filho (PDT-CE) defendeu que uma nova versão do teto deve dar tratamento diferenciado ao investimento. “No Ceará, o teto de gastos está voltado ao controle da despesa corrente – que inclui pessoal, previdência, custeio da máquina –, enquanto o investimento está atrelado ao crescimento da receita”, descreve. “Além disso, o foco do governo cearense não é produzir superávit pelo superávit em si, mas para investir. Por isso, desde 2014 o Ceará registra o maior investimento como proporção da receita corrente líquida do país”, afirma. De acordo à Seplag, em 2021 o investimento do governo cearense foi próximo de R$ 3 bilhões. Para 2022, o Orçamento do estado prevê R$ 3,8 bilhões para investimentos, entre financiamento próprio, convênios com governos federal e municipal e operações de crédito contratadas.

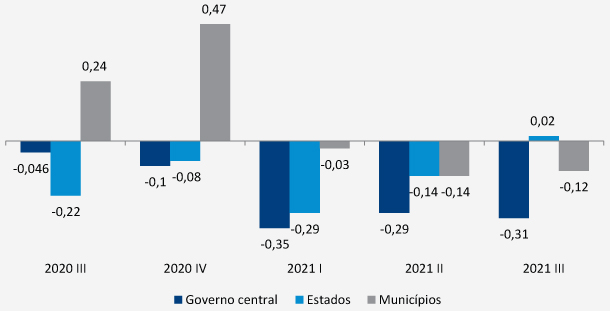

Evolução do investimento, em % do PIB, por esfera de governo

Fonte: Tesouro com dados STM, IBGE e BCB.

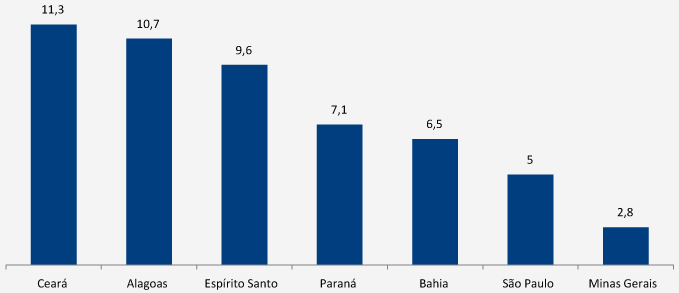

Investimento (%) em relação à receita corrente líquida, 2020, estados selecionados

Fonte: Seplag – CE.

Além de brecar investimentos, Benevides defende que a atual regra do teto desestimula governos a trabalhar pelo aumento da arrecadação, já que esse ganho não pode ser usado para ampliar gastos com políticas como em educação e saúde, além dos investimentos. “Hoje, se a receita cresce 20% e a inflação 10%, os 10% restantes só poderão ser destinados para pagar a dívida pública. É uma regra que, de forma despropositada, leva a um PIB baixo”, diz.

Salto reconhece que há muitas propostas a serem debatidas. “O professor Yoshiaki Nakano (FGV EESP), por exemplo, defende uma meta de resultado primário corrente, excluindo investimento, pois considera que investimento, quando bem feito, está ligado a crescimento econômico”, cita. “Supondo que conseguíssemos um resultado nominal zero – ou seja, que não alimentasse a dívida – com espaço reservado para aumento de investimento, seria o mundo ideal”, diz, lembrando ainda o desafio de se ter bons projetos, e o risco de que o sistema resvale para a contabilidade criativa. O importante, defende Salto, é que se amadureçam ideias para uma mudança efetiva, lembrando que o lado positivo do teto, de apoiar a credibilidade fiscal do país, também ficou comprometido após a PEC dos Precatórios. “Essa PEC resultou em duas emendas (EC 113 e 114) que vão na direção oposta ao equilíbrio fiscal, ao permitirem um espaço para gastos de R$ 112,6 bilhões, dos quais apenas R$ 55 bi vão para o Auxílio Brasil”, ressalta, Salto, destacando análise do último Relatório de Acompanhamento Fiscal da IFI.

Por isso, defende, a necessidade de se garantir uma regra crível. “Estudos como o do economista Marco Antonio Cavalcanti, do Ipea, mostram a importância da consolidação fiscal para a redução de taxas de juro de longo prazo, ainda que nos últimos anos a desaceleração econômica também tenha colaborado para isso”, cita. “O fato é que não vejo outro caminho para aumentar os investimentos totais, públicos e privados, sem uma taxa real de juros condizente com o incentivo necessário a decisões privadas de investimento”, diz Salto, lembrando que o Brasil saiu de uma taxa real de juros negativa no início de 2021 para algo como 4,5% agora. “Não há taxa interna que faça frente a esse retorno tão elevado oferecido na dívida pública”, diz, indicando ainda o efeito desse aumento de juros no próprio esforço de superávit primário necessário para conter o crescimento da dívida pública. “O desafio continua posto. Precisamos discutir arcabouço fiscal a partir de 2023 para recuperar eficiência alocação recursos públicos ao lado de reforma orçamentária que permita cortar renúncias tributárias, benesses, e programas que vem sendo carregado e não gera resultado preconizado”, conclui, abrindo, dessa forma, espaço para o investimento.

Reveja o webinar promovido pela Seplag-Ceará

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.