Expectativas capturadas pelos Barômetros Globais se deterioram e podem sinalizar piora da confiança no Brasil em maio, afirma Paulo Picchetti

-

Postado por Conjuntura Econômica

Por Solange Monteiro, do Rio de Janeiro

Os Barômetros Globais divulgados esta semana pelo FGV IBRE mostram uma piora generalizada das expectativas, pelo segundo mês consecutivo, novamente puxada pela Ásia. O resultado, aponta Paulo Picchetti, pesquisador do FGV IBRE, reflete um acúmulo de fatores negativos, sendo os principais a guerra na Ucrânia, os intensos lockdowns na China em função da nova onda de Covid-19 e a escalada inflacionária mundial.

Os Barômetros Globais divulgados esta semana pelo FGV IBRE mostram uma piora generalizada das expectativas, pelo segundo mês consecutivo, novamente puxada pela Ásia. O resultado, aponta Paulo Picchetti, pesquisador do FGV IBRE, reflete um acúmulo de fatores negativos, sendo os principais a guerra na Ucrânia, os intensos lockdowns na China em função da nova onda de Covid-19 e a escalada inflacionária mundial.

Picchetti lembra que a dificuldade de se traçar um padrão para prognosticar o impacto dos eventos observados desde a pandemia – como a desorganização das cadeias globais de abastecimento – se acentua diante dos últimos episódios, mantendo um cenário de forte incerteza. “Em termos conceituais, é uma situação pouco favorável. Trata-se de um choque negativo de oferta, com impacto sobre preços ao redor do mundo, sendo combatido com política monetária”, diz.

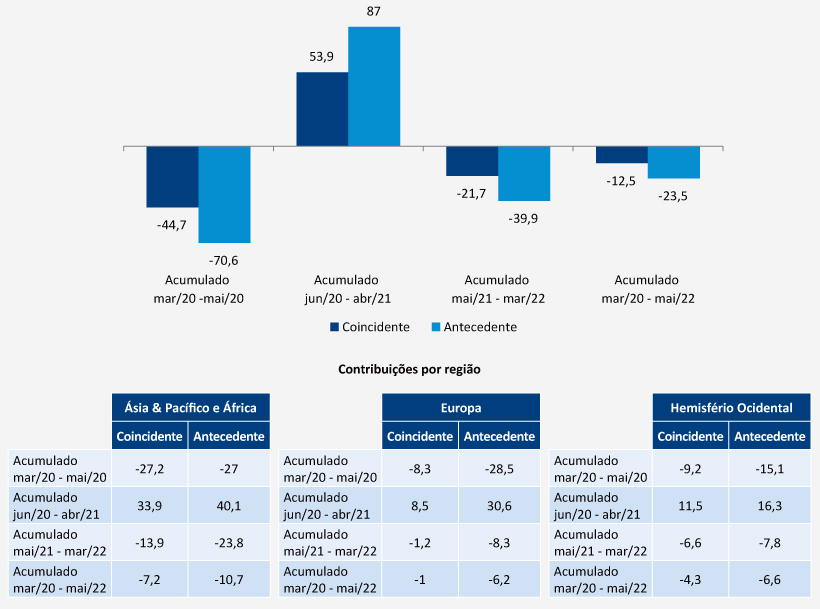

Os Barômetros são divididos em dois indicadores, que capturam o estado atual da atividade econômica (Coincidente) e a sinalização de ciclo cerca de seis meses à frente (Antecedente). O indicador Coincidente caiu 5,5 pontos em maio, para 93,3 pontos, menor nível desde outubro, quando o Banco central americano (FED) passou a sinalizar uma antecipação dos planos de reversão da política monetária expansionista. Já o Antecedente, que se encontra bem mais distante do nível neutro de 100 pontos, recuou 1,9 ponto em relação a abril, para 84,2 pontos menor nível desde julho de 2020, quando registrou 72,9 pontos, ainda no caminho de recuperação depois do tombo observado no segundo trimestre, período mais crítico da pandemia no mundo ocidental. “Esse resultado sugere que as expectativas de crescimento da atividade econômica têm sido fortemente revisadas”, diz Picchetti, o que se aplica especialmente às regiões Ásia, Pacífico & África e Hemisfério Ocidental. Em maio, a região Europa registrou melhora de 3,2 pontos no indicador, mas o pesquisador ressalta que esse resultado indica uma devolução da forte queda registrada em abril, de -6,3 pontos – mês em que a pontuação das demais regiões praticamente não variou –, reflexo da preocupação em relação aos impactos da guerra e da intensificação das sanções.

Evolução dos Barômetros Globais, indicadores Coincidente e Antecedente

(em pontos)

Fonte: KOF, ETH Zurich e FGV IBRE.

Quando analisados por setores da atividade econômica, os Barômetros Globais também apontam queda generalizada no indicador Coincidente, e melhora nos setores construção e comércio no indicador Antecedente, com destaque para a alta de 6,8 pontos do primeiro. “No caso da construção, essa alta pode estar relacionada a algum reflexo da aprovação do pacote trilionário de infraestrutura do governo Joe Biden, no final do ano passado”, diz. Outro anúncio de impacto no setor foi feito no final de abril pelo presidente chinês Xi Jinping, de um programa de obras de infraestrutura que ajudaria a estimular o PIB do país. Os resultados da indústria e dos serviços, que praticamente andaram de lado, corroboram o quadro de incertezas e volatilidade que emolduram a economia mundial. “A leitura mais correta é a de que não há, hoje, uma tendência clara para a atividade”, afirma o pesquisador, reforçando que a atipicidade da economia desde a pandemia impede a elaboração de projeções mais claras sobre o que vem à frente.

Picchetti ressalta, entretanto, que a percepção geral sobre a economia ainda está fortemente contracionista. Chegou a 76,7 pontos em maio, o menor entre os setores econômicos, muito distante dos 100 pontos de neutralidade. Para o pesquisador, os resultados dos Barômetros tendem a sinalizar uma revisão para baixo da confiança no Brasil, que em abril deu sinais de recuperação justificada, de acordo a Aloisio Campelo, superintendente de Estatísticas Públicas do FGV IBRE, por uma percepção menos pessimista sobre os impactos da guerra na Ucrânia sobre a economia brasileira, a alta das commodities e a revisão para cima, pelo FMI, do PB brasileiro. “O panorama, entretanto, já não era bom. A indústria não está bem, comércio e serviços dependem de uma recuperação do mercado de trabalho com melhor do rendimento real médio, o que ainda não aconteceu”, diz. “A valorização do real, um dos fatores positivos observados em abril, está se revertendo, e a revisão de crescimento para cima da economia pelo choque de preços, que beneficiaria o Brasil pelo lado da balança comercial, pode não acontecer na proporção que imaginávamos. Hoje parece mais claro que a perspectiva de melhora da economia brasileira via setor externo tem uma série de senões”, alerta.

Barômetros Globais em maio, indicador de setores

(em pontos, considerando 100 o nível de neutralidade)

Fonte: SOF, ETH Zurich e FGV IBRE.

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.